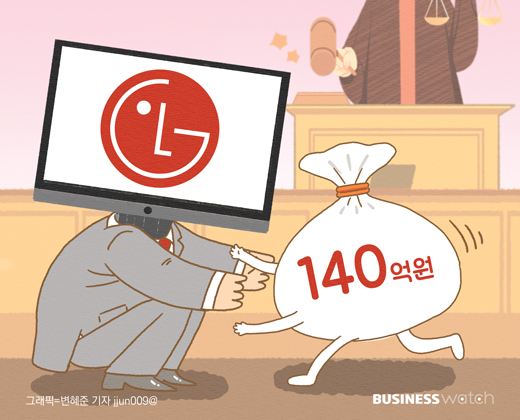

LG디스플레이(LGD)가 국세청으로부터 140억원의 세금을 돌려받게 됐습니다. 7년 전 석사와 박사 직원들에게 지급했던 인건비의 일부를 세액공제로 환급받는 건데요.

LGD는 2년 전부터 국세청에 세금을 돌려달라며 경정청구를 신청했지만 거부당했습니다. 지난해에는 조세심판원에 심판청구를 냈다가 '기각' 결정을 받기도 했죠.

하지만 국세청과 법정소송을 벌인 끝에 최근 서울행정법원에서 승소 판결을 받아냈습니다. LGD가 국세청을 상대로 한 세금 소송에서 승소한 비결을 살펴봤습니다.

# 파주 연구소 직원 인건비 공제

LGD는 LCD(액정표시장치)와 OLED(유기발광다이오드) 제품을 만드는 LG그룹 계열사입니다. 요즘 많이 사용하는 스마트폰이나 TV·PC·노트북 화면이 바로 LGD의 공장에서 생산되는 제품이죠.

이런 제품을 만들려면 최첨단 기술이 필요하기 때문에 연구·개발(R&D)에 각별히 신경을 씁니다. LGD는 2008년부터 경기 파주에 R&D센터를 두고 있으며 석사와 박사 출신 연구원들이 차세대 핵심 기술의 연구·개발에 몰두하고 있습니다.

LGD가 공개한 재무제표에 따르면 지난해 연구개발 인력에 대한 인건비만 6000억원이 넘는데요. 이 비용의 일부는 '연구·인력개발비 세액공제'라는 제도를 통해 세금 감면 혜택을 받고 있습니다.

기업이 지출한 연구·인력개발비의 20%(중소기업은 30%)를 법인세에서 공제하는 제도로 지난해만 2조원이 넘는 세금을 기업들이 감면받았죠. LGD 입장에서도 상당히 중요한 세금 감면 제도입니다.

# 2011년 결손, 세액공제 불발

LGD가 국세청에 이의를 제기한 건 2011년치 인건비 세액공제를 받지 못한 부분인데요. 당시 LGD는 석·박사 연구원 인건비로 854억원을 지급하고 영등포세무서에 세액공제를 신청했습니다.

하지만 그해 연말 결산을 해보니 LGD는 1조원에 가까운 영업손실을 냈고 법인세를 낼 상황도 아니었습니다. 결손이 발생하면서 연구원 인건비에 대한 세액공제도 받지 못하게 된 겁니다.

하지만 LGD는 그해 세액공제를 받지 못해도 5년 동안 나눠서 공제를 받을 수 있는 '이월공제' 제도가 있었기 때문에 큰 걱정을 하지는 않았습니다.

# "최저한세는 아니잖아요"

그런데 2011년 말 세법이 바뀌면서 일이 꼬였습니다. 2012년부터 대기업의 석·박사 연구인력 인건비에 대해서도 '최저한세'를 적용키로 한 겁니다.

최저한세란 기업이 세금 감면을 받더라도 최소한 내야 하는 세액을 규정한 제도인데요. LGD는 2012년부터 석·박사 연구인력 인건비에 대해 최저한세를 적용해서 세액공제를 받고 있습니다.

문제는 최저한세 적용을 받지 않았던 2011년 인건비에 대해 세액공제를 받지 못한 건데요. LGD는 2015년 사업연도에 대한 법인세를 신고한 뒤 2011년 당시 못 받았던 인건비에 대한 세액공제를 뒤늦게 신청했습니다.

LGD 입장에선 세액공제를 받으면 법인세 140억원을 줄일 수 있었습니다. 그래서 영등포세무서에 법인세 경정청구를 냈지만 두 달이 지나도록 답변을 받을 수 없었습니다.

# 법원 "국세청 과세 위법"

LGD는 관할 세무서의 답변을 듣지 못하자 지난해 4월 조세심판원에 심판청구를 냈습니다. 6개월 만에 내려진 결정은 '기각'이었습니다. 심판원은 "2015년 사업연도에 이월공제를 받으면 당해 년 세법을 적용해야 한다"며 "개정된 세법에 따라 최저한세 적용대상으로 봐야 한다"고 밝혔습니다.

기각 결정을 받았지만 LGD 입장에서는 억울함이 풀리지 않았는데요. 그래서 법무법인 율촌을 대리인으로 내세워 행정소송을 제기했습니다. 서울행정법원은 심판원과 다른 해석을 내놨습니다. 2011년도 세액공제분이 이월된 것이기 때문에 개정 전 세법을 따라야 한다고 판단한 겁니다.

법원은 "석·박사 인건비 지출 당시(2011년)에 시행중이던 세법에 의하면 최저한세 적용이 아니다"며 "개정된 세법을 적용하는 것은 납세자의 신뢰와 예측에서 벗어나 과거에 지출이 완료된 비용의 세부담을 증가시키게 된다"고 설명했습니다.

결국 국세청의 과세 처분은 '위법' 판결을 받았고 LGD는 법인세 140억원을 돌려받게 됐습니다. LGD가 율촌에 지급한 소송비용도 모두 국세청에서 부담하기로 했습니다.

■ 최저한세 제도

기업이 과도한 세금 감면을 받지 못하도록 법인세 납부의 최소 비율을 정해놓고 있다. 과세표준의 일정 비율만큼은 세금 감면과 상관없이 반드시 납부해야 한다. 대기업 최저한세는 2011년 당시 14%였으나 2013년 16%로 오른 데 이어 2015년부터 17%로 더 올랐다.