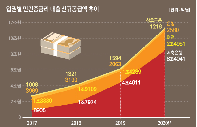

마이데이터와 오픈뱅킹 등의 도입과 함께 저축은행들이 빠르게 디지털을 접목하고 있다. 경쟁 환경이 전방위로 확대되면서 저축은행들이 기회와 위기를 동시에 맞고 있다는 평가가 나온다.

우선 하나의 금융 앱에서 전 금융권 계좌정보를 확인할 수 있는 오픈뱅킹이 저축은행업권으로 확대됐다. 저축은행들은 시중은행들에 비해 상대적으로 수신금리가 높은 만큼 제2의 주거래 뱅킹 앱으로 자리매김할 수 있는 기회가 될 수 있다는 기대감이 크다.

반면 여신 측면에서는 대출상품 비교가 쉬워지고, 대환대출도 활발해지면서 저축은행들이 고객을 뺏길 수 있다는 우려도 나온다.

◇ 저축은행 오픈뱅킹 시작…고금리 특수 누릴까

4일 금융업계에 따르면 지난달 29일을 저축은행중앙회의 통합 앱인 'SB톡톡+'을 비롯해 SBI와 웰컴 등 자체 앱을 보유한 저축은행들이 오픈뱅킹 서비스를 시작했다. 이제 'SB톡톡+' 앱에서 전 금융권의 수신계좌 조회나 이체 등을 한 번에 해결할 수 있다는 얘기다.

저축은행들은 오픈뱅킹 도입이 수신고객 확대와 함께 제2의 주거래 뱅킹앱으로 나아가는 마중물이 될 것으로 보고 있다. 저축은행 수신상품은 상대적으로 금리가 높은 만큼 저축은행 뱅킹앱을 이용하는 고객이 그만큼 많아질 것이란 기대다.

실제 이날 기준 저축은행 만기 12개월짜리 정기예금 금리는 1.60%, 정기적금 금리는 2.40%다. 시중은행들은 만기 12개월 정기예금 금리가 0.8%, 정기적금 금리가 1.13% 수준임은 감안하면 1%포인트나 더 높다.

저축은행 관계자는 "모바일뱅킹 이용 시 주거래 은행 앱을 가장 많이 사용하는 이유는 개인의 수신자산을 예치하고 있기 때문"이라며 "금리 노마드라는 말이 나올 만큼 고금리로 이 고객들을 끌어올 수 있다는 사실이 입증된 데다 오픈뱅킹으로 다른 금융권 계좌 조회와 이체 또한 쉬워진 만큼 저축은행 앱이 고객들의 메인 뱅킹앱이 될 수 있는 기회가 될 것"이라고 말했다.

실제로 오픈뱅킹 시작 이후 대형 저축은행 위주로 적극적인 행보에 나서고 있다. SBI저축은행은 여러 계좌에서 급여 이체 실적을 한 번에 채울 수 있는 '급여순환이체' 기능을 도입했다. 이외 개별 모바일뱅킹앱을 보유한 저축은행들도 오픈뱅킹 도입에 앞서 일제히 뱅킹앱을 업데이트하거나 기념 특판을 진행하고 있다.

◇ 여신 고객 이탈 우려도

반대로 여신 고객들이 이탈할 가능성도 커졌다. 오픈뱅킹과 함께 금융권 디지털 전환의 핵심으로 꼽히는 마이데이터 서비스도 본격화하고 있어서다.

마이데이터는 오픈뱅킹과 비슷하지만, 내 모든 자산내역을 한 번에 볼 수 있다. 오픈뱅킹은 하나의 금융앱에서 수신계좌 조회만 가능한 반면 마이데이터 서비스를 활용하면 대출계좌까지 모두 들여다볼 수 있다. 오픈뱅킹과 마이데이터 서비스를 동시에 이용하면 여‧수신 잔액은 물론 자신의 신용점수 등을 함께 따져보면서 더 효과적으로 자산관리를 할 수 있게 된다는 얘기다.

마이데이터 사업자들은 이 과정에서 고객의 대출자산을 분석해 더 나은 조건의 대출 즉 대환대출을 중개하는 역할을 한다. 마이데이터 서비스의 핵심이 대환대출이라는 말이 나올 정도다.

문제는 저축은행들은 대부업을 제외하면 제도권 금융회사 중 대출금리가 가장 높다는 사실이다. 이날 기준 저축은행의 신용대출 금리는 8~19% 수준이다. 그나마 신용점수 최고점 수준(900점 초과)일 경우에만 8%대 대출이 가능하고, 600~900점 사이 신용점수 차주의 금리는 평균 15% 수준으로 매우 높다.

저축은행들의 주요 먹거리 중 하나인 중금리 대출 상품도 여전히 금리가 높다. 저축은행중앙회에 따르면 이날 기준 저축은행 중금리 대출의 평균 금리는 13% 수준이다.

이 와중에 인터넷전문은행과 카드사, 캐피탈사 등은 더 낮은 금리의 대출상품을 선보이면서 중금리 대출시장에 눈독을 들이고 있다. 은행 관계자는 "정부와 금융당국이 금융권의 중금리 대출 확대를 적극적으로 유도하고 특히 대환을 통해 금리를 낮춰주도록 독려하고 있다"며 "이 과정에서 상대적으로 고금리 대출을 취급했던 저축은행의 여신고객 이탈이 가속화할 수 있다"라고 내다봤다.