중소기업·소상공인을 위한 코로나19 금융지원 규모가 은행별 편차가 큰 것으로 나타났다. 금융당국이 은행별로 각기 다른 기준을 통일하지 않고 총액만 집계했기 때문인데 기준을 하나로 맞출 경우 집계 총액이 상당부분 차이가 날 것이란 지적도 나오고 있다.

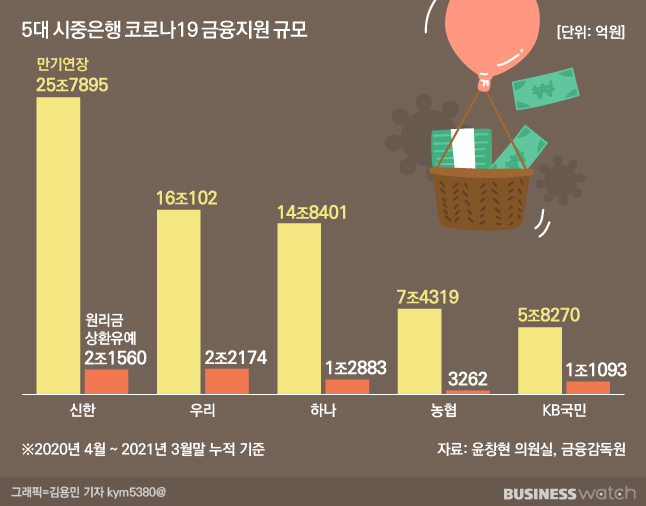

11일 윤창현 국민의힘 의원실이 금융감독원에 요청한 자료에 따르면 지난 3월말 기준 5대 시중은행의 중소기업·소상공인 대출 만기연장 규모는 누적 규모는 69조8987억원으로 집계됐다.

은행별로는 신한은행 25조7895억원, 우리은행 16조102억원, 하나은행 14조8401억원, 농협은행 7조4319억원 순이다. KB국민은행은 농협은행 규모보다 작은 5조8270억원을 기록했다. 규모가 가장 큰 신한은행과 비교하면 5분의 1 수준이다.

소상공인 등 개인사업자를 포함한 중소기업 여신 규모가 5대 은행 중 KB국민은행이 115조원(3월말 기준)으로 가장 큰 것을 고려하면 터무니없이 작은 규모다.

원리금 상환 유예 규모도 우리은행이 2조2174억원, 신한은행 2조1560억원으로 가장 많고 KB국민은행은 1조1093억원으로 이들의 절반 수준으로 나타났다.

단 한계차주 위험성이 높은 이자상환 유예 규모는 KB국민은행이 가장 많은 것으로 나타났다. 지난 3월말 기준 KB국민은행은 149억원, 하나은행 119억원, 농협은행 70억원, 신한은행 69억원, 우리은행 63억원 순이다.

이처럼 은행별로 금융지원 규모 편차가 크게 나는 것은 각기 집계 기준이 다르기 때문이다.

은행 관계자는 "피해기업 지원을 위한 기업 여신 특례운용을 시행하고 있으며 이 중 기한연장 대상 기업을 위해 지원된 금액만을 지원 실적에 포함하고 있다"라며 "편차가 크게 나는 것은 은행별로 통계를 내고 집적하는 기준이 다르기 때문"이라고 말했다.

중소기업·소상공인에 대한 코로나19 금융지원에 대해 보다 보수적으로 관리하고 있다는 것이다. 은행별로 기준이 이처럼 다르기 때문에 직접적 지원 실적을 비교하기 어렵다는 게 은행권의 설명이다.

문제는 이 같은 차이가 금융당국의 전체 시중은행 통계에도 녹아있다는 점이다. 금융당국은 지난 3월 금융지원 조치 연장을 발표하면서 1월말 기준 시중은행의 만기연장 및 원리금 상환유예 규모를 발표했다. 지방은행을 비롯해 기업은행 등 특수은행을 포함한 시중은행 만기연장 규모는 81조4986억원, 이중 5대 시중은행이 65조249억원으로 전체의 약 80%를 차지하고 있다.

일각에서는 일부 은행이 굉장히 보수적으로 기준을 잡았다면 만기연장 등 금융지원 규모가 10조원 가량 더 늘어날 것으로 봤다. 이 경우 당국의 금융지원 발표 규모에 수치적인 왜곡 현상이 발생할 수 있다.

기준을 통일해야 하지만 이도 쉽지 않다. 기존에 당국이 발표해왔던 규모에서 갑자기 금액이 뻥튀기되기 때문이다. 가뜩이나 만기연장, 원리금유예 규모가 은행 건전성 지표에 반영되지 않아 잠재부실 우려가 나오는 상황에서 당국이 발표하는 수치마저 정확하지 않을 경우 정보 왜곡에 따른 부실화 위험이 더 커질 것이란 우려에서다.

실제 금융지원 규모가 10조원 가량 더 늘어나면 혼란이 가중될 것을 우려해 기준을 통일하는 시도를 막았다는 얘기도 나온다.

은행권 관계자는 "올해 초 은행별로 금융지원 실적이 갈리는 문제가 지적되자 일부 은행들이 기준을 맞춰 진행하려 했으나 금융당국에서 집계해 발표하는 통계가 갑자기 달라지는 점을 우려해 기준변경을 하지 못한 것으로 안다"고 말했다.

때문에 당국이 주먹구구식으로 금융지원 관리를 하는 것 아니냐는 지적도 나온다. 가장 기본이 되는 통계의 기준이 맞춰지지 않았다는 점에서 관리에 구멍이 날 수 있다는 점에서다.

이에 대해 금융당국 관계자는 "제도 시작 당시 금융위원회에서 기준을 줬고 은행들이 자체적으로 지원 규모를 제출한 것을 집계해 발효한 것"이라며 "특정 은행에서 기준을 달리해 왔다거나 상대적으로 낮으니 다른 기준으로 높이겠다는 부분은 이해하기 어렵고 수용할 수 없는 부분"이라고 말했다.

한편 일각에서는 KB국민은행이 중소기업 소호 대출 금융지원에 리스크 관리 차원에서 상대적으로 소극적으로 대응한 것이라는 지적도 나온다.

지난 3월말 기준 중소기업(소호 포함) 대출은 국민은행 115조1990억원, 신한은행 107조5011억원, 하나은행 98조82억원, 우리은행 95조2844억원, 농협은행 94조3572억원으로 국민은행이 가장 높다. 하지만 지난해 4월부터 1년간 중소기업 대출 월평균 규모는 신한, 하나, 우리 등이 8500억원에서 1조원 안팎인 반면 국민은행은 6000억원 수준 수준으로 상대적으로 낮은 것으로 집계됐다.