코로나19(신종 코로나바이러스 감염증) 장기화로 반사 이익을 봤던 삼성화재의 자동차보험 손해율(받은 보험료 대비 나간 보험금의 비율)이 슬금슬금 올라가고 있다. 이틀간 쏟아진 기록적인 폭우에 가입자 피해가 늘어 회사가 부담할 손해액은 510억원 수준을 기록해 우려를 더했다.

하지만 삼성화재는 침수 피해 관련 재보험에 따라 손해액이 4분의 1수준에 그칠 것으로 전망했다. 2년 연속 자동차보험 손해율 개선 전망도 조심스럽게 내비쳤다. 하지만 보험료 인하에는 "아직 지난 4월 인하한 효과도 파악하지 못했다"며 선을 그었다.

11일 삼성화재의 올 상반기(1~6월) 실적발표 컨퍼런스 콜(전화회의)에서 나온 첫 번째 질문은 단연 '자동차보험'에 관한 것이었다. 지난 8일부터 이틀간 중부지역을 강타한 폭우가 그간 양호했던 손해율에 악영향을 미칠 수 있어서다. 침수차 리스크다.

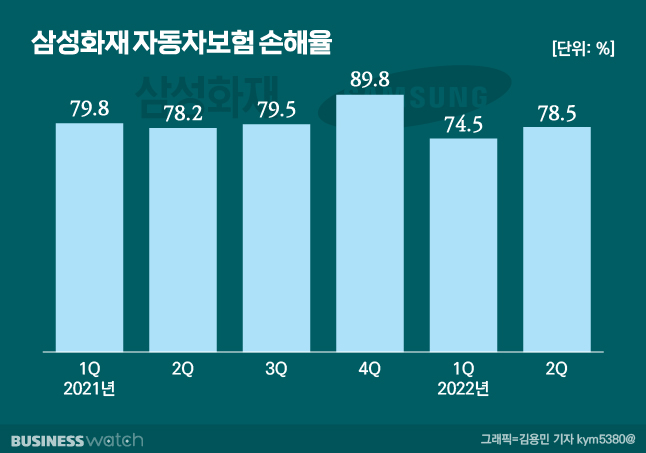

삼성화재는 이미 올 2분기 자동차보험 손해율이 78.5%를 기록했다. 손해를 보지 않는 적정손해율(78~80%)보단 낮지만 전분기 74.5% 대비 4.0%포인트 상승한 상황이다. 전년 동기 78.2%와 비교해도 0.3%포인트 높다.

자동차보험 이익 더 느는데…

삼성화재는 지난 8일부터 이날 오전 7시 기준 중부지방 폭우로 인해 접수된 피해차량은 3167대라고 밝혔다. 이에 따른 예상 손해액은 511억원으로 추정됐다. 손해보험업계에 따르면 이날 정오까지 대형 손보사 4곳의 손해액이 1000억원으로 추정되는데, 단순 계산하면 삼성화재가 떠안을 손해액이 절반에 가까운 것이다.

다만 삼성화재는 실질적인 손해액이 예상 손해액의 4분의 1 수준에 그칠 것으로 봤다. 김일평 삼성화재 자동차보험 전략팀장은 "침수 피해와 관련한 재보험 특약이 존재하기 때문에 실질적인 회사 내에 총 피해액은 145억원 수준"이라고 설명했다.

그는 또 4월 사회적 거리두기 완화에도 자동차보험 손해율이 80% 미만을 유지하는 데 대해 "하반기에는 손해율이 상반기보다 소폭 올라갈 수 있지만 결과적으로 마지막 마무리는 그렇게 나쁘지 않을 것"이라고 손해율 개선에 대한 낙관적 시각을 내비쳤다.

손해보험업계는 자동차보험 손해율이 80% 안팎이면 흑자를 볼 수 있다고 추산한다. 삼성화재의 경우 지난해 손해율이 81% 수준을 기록했고, 1446억원의 영업이익을 봤다. 이에 따라 올해 개인용과 업무용 자동차보험료를 모두 1.2% 인하했다.

▷관련기사 : 자동차보험 1분기도 흑자…보험료 한 번 더 내릴까?(4월19일)

삼성화재의 말처럼 올해도 손해율 개선이 예상된다면 소비자 입장에서는 연쇄적인 보험료 인하를 기대할 수 있다. 하지만 회사는 이에 대해선 여전히 미온적인 입장이다. 지난 4월 보험료 인하가 단행돼 그 효과를 파악하기 아직 이르다는 이유에서다.

또 하반기는 폭우·폭설 등 자연재해 및 물가 상승에 따른 원가 부담 가중 등 손익 변동성이 확대될 가능성도 크다는 설명이다. 김일평 팀장은 "다양한 방법으로 미래를 추정하고 있지만 자동차보험 사업 환경은 과거 그 어느 때에도 보지 못할 정도로 불확실성이 크다"고 했다.

상반기 선방…양호한 손해율 덕

삼성화재의 올 상반기 당기순이익은 7499억원으로 전년 동기(7441억원)대비 0.8%(58억원) 증가했다. 지난해 삼성전자 특별배당을 제외하면 18.9%로 증가 폭이 커진다. 자동차보험뿐만 아니라 실손의료보험(실손보험)의 손해율도 하락하면서 전년 수준 이상의 양호한 실적을 거뒀다는 설명이다.

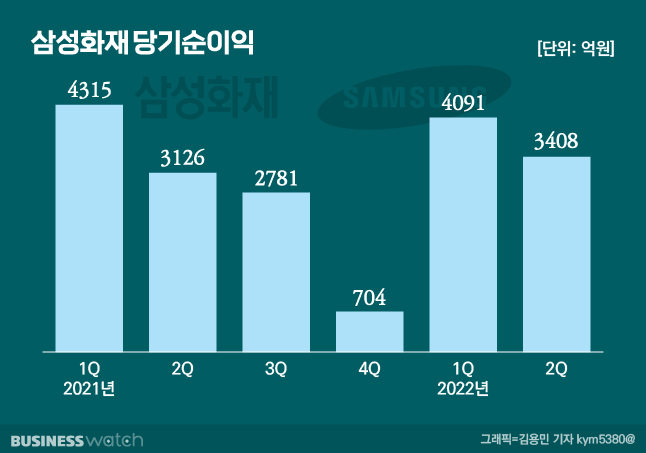

2분기 개별 순이익은 3408억원이었다. 전년 동기 3126억원 대비 9% 증가한 반면, 전분기 4091억원 대비로는 16.7% 감소했다.

보험사의 매출 격인 원수보험료(가입자로부터 받은 보험료)는 상반기 9조8875억원을 기록했다. 전년 동기 대비 1.3% 늘어난 것이다. 일반·장기·자동차보험 등 3대 보험영역에서 모두 성장세가 나타났다. 일반보험 원수보험료가 전년 동기 대비 10% 늘어 가장 큰 폭으로 증가했다. 자동차보험과 장기보험의 원수보험료는 각각 0.9%, 0.3% 늘었다.

3대 보험영역을 모두 합친 합산비율(손해율+사업비율)은 올 상반기 99.7%를 나타냈다. 전년 동기 101.5%와 비교해 1.8%포인트 개선했다. 지난 1분기(99.5%)와 2분기(99.9%) 연속으로 100%를 하회했다. 합산비율은 보험영업 효율을 판단하는 지표로 100%보다 낮으면 그만큼 이익이 난다는 뜻이다.