인터넷 커뮤니티를 중심으로 도는 '토스뱅크 뱅크런' 우려설에 이 은행 홍민택 대표가 "우려할 부분이 전혀 없다"고 반박했다. 미국 실리콘밸리은행(SVB) 파산으로 인해 글로벌 금융위기 걱정이 커진 상황에서 토스뱅크가 '먼저 이자 받는 예금'이라는 독특한 수신 상품을 내놓자, 그 배경으로 이 은행의 유동성 문제가 제기된 것에 대표가 직접 "사실무근"이라고 선을 그은 것이다.

홍 대표는 27일 서울 여의도 국회의원회관에서 열린 인터넷전문은행 출범 5주년 기념 토론회 시작 전 기자들과 만나 "(은행권 유동성 위험과 관련해) 도이체방크 위기설 등으로 금융 시장이 불안해 생기는 일 같다"며 "실제로 우려할 만한 부분이 전혀 없다"고 강조했다.

그는 "사실 다른 은행보다 이런 충격에 더 안전한 수준인데 상대적으로 업력이 길지 않은 데다 인터넷전문은행이다 보니 우려가 나온 거 같다"며 "수신이 23조원을 넘고, 오히려 시중은행들보다 유동성 비율이 훨씬 높다"고 덧붙였다.

이날 토스뱅크는 시장의 유동성 불안에 충분한 대비가 이뤄졌다는 내용의 설명자료를 내기도 했다. 자료에 따르면 토스뱅크는 이날 기준 고유동성자산이 약 14조5000억원으로, 유동성커버리지비율(LCR)은 833.5%다.

LCR이란 국채 등 현금화하기 쉬운 자산의 최소 의무보유비율인데, 은행업 감독규정상 100%(올해 6월말까지는 한시적으로 92.5%)를 지켜야 한다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 LCR은 작년 9월말 기준 101.6%였다. 토스뱅크의 LCR은 대형은행보다 8배 이상 높은 것이다.

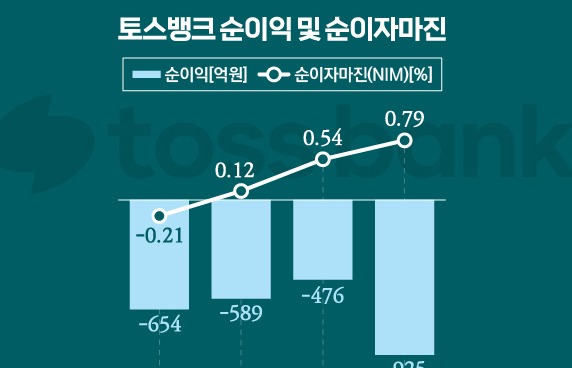

토스뱅크는 여신 잔액 대비 충분한 수신 잔액을 바탕으로 안정적인 성장세도 유지하고 있다고 덧붙였다. 이날 기준 토스뱅크의 수신 잔액은 23조2000억원, 여신 잔액은 9조3000억원이다. 지난해 9월말 대비 수신 잔액은 545억원 늘었고, 여신 잔액은 2조1708억원 증가했다. 예대율(은행의 예금 잔액에 대한 대출금 잔액 비율)은 44%로 전년 동기(12.4%) 대비 4배 가까이 상승했다.

순안정자금조달비율(NSFR)은 208%로 시중은행 대비 2배 가까이 높다는 게 토스뱅크 측 설명이다. 장기간(1년 이상) 필요한 은행의 보유자산에 따라 안정적으로 자금을 조달할 수 있다는 것이다.

토스뱅크 뱅크런 우려설은 SVB 파산에 이어 지난 주말 독일 도이체방크 주가가 급락하면서 글로벌 은행권에 대한 위기의식이 고조되며 일부 인터넷 커뮤니티에서 제기됐다. 토스뱅크의 '먼저 이자 받는 예금' 출시를 두고 '급히 유동성을 확보하기 위해 고액 예치금을 끌어모으려는 것 아니냐'는 의혹이 제기된 것이다.

앞서 토스뱅크는 지난 24일 고객이 돈을 맡기면 즉시 선(先)이자를 받을 수 있는 수신상품을 내놨다. 가령 1억원을 6개월간(184일 기준) 맡기는 고객은 세전 금액인 약 176만원을 즉시 받는다. 받은 이자는 이용자가 원할 때 언제든 출금 가능하다.

홍 대표는 이에 대해 "선이자 정기예금은 기존 금융권에 있던 상품으로, 고객에게 이자를 먼저 제공해도 재무적으로는 차이가 없다"며 "선이자 예금 상품은 수신을 확보하기 위해서가 아니라, 고객이 이자를 받는 불편한 경험을 개선하고자 출시한 것"이라고 설명했다.

이어 "(나중에 이자를 지급하는 기 상품들과 달리) 돈을 넣는데 이자를 바로 주는 상품인 먼저 이자 받는 예금이 너무 좋아서 오히려 위험하게 느껴지는 아이러니가 있는 것 같다"며 "기존 상품들이 시장에 워낙 너무 고착화돼 있어 참신한 상품이 오히려 이런 오해를 낳게 된 게 아닌가 생각한다"고 덧붙였다.