보험사들이 가장 좋아하는 금융소비자는 누굴까요? 보험업계 종사자 10명 중 절반 이상은 '보험을 중간에 깨는 소비자'라고 할 겁니다. 보험 중도해지는 99%가 소비자 손해라서입니다.

보험은 보험사와 소비자가 일정 기간 동안 보험료 납부를 통해 리스크 보장을 약속한 금융상품인데요. 20년이면 20년, 30년이면 30년 보험료 완납을 기준으로 상품이 만들어지기 때문에 약속을 깬 사람이 대부분 손해를 감수할 수밖에 없다는 겁니다.

보험사는 고객에게 받은 보험료에서 보장보험료와 사업비 등을 뺀 뒤 그 잔액을 해지환급금으로 적립합니다. 그래서 중간에 해지하면 그간 낸 보험료보다 적은 돈을 돌려받게 되고요.

보험 보장을 받지 못하는 기간 동안 중병에 걸리면 똑같은 보험에 재가입하기 어려워질 수 있죠. 반대로 말하면 보험사는 그때까지 받은 보험료 중 상당 부분을 '꿀꺽' 할 수 있게 된다는 얘기고요.

나중에 아픈 소비자가 다시 보험가입을 희망할 땐 보험료가 비싼 유병자보험을 소개하거나, 진단·치료받은 해당 부위를 보장하지 않는 부담보 조건으로 가입시킬 수 있게 된다는 얘기에요. 보험사 손해가 적죠.

그래서 금융감독원이나 보험협회는 소비자들이 보험계약 해지로 손실을 보는 것을 줄이기 위한 보완책을 소개하고 있는데요. 크게 △감액제도 △감액완납제도 △보험료납입일시중지 △보험료 자동대출납입제도 △중도인출 △보험계약대출 등이죠. ▷관련기사 : [보푸라기]'보험 깨버릴까?'…그 전에 생각해 볼 방법들(2022년 11월26일)

총납입보험료-해지환급금 따져보면

그런데 살다 보면 보험 중도해지가 정답일 경우도 있어요. 제대로 된 설명을 듣지 못해 정말 잘못 가입한 상품이거나, 수년 내 목돈이 필요할 때 등이겠죠. 상품에 따라서 해지환급금 구조가 다른 탓에 해지하는 '시점'에 대해 알아보려고 해요. 어차피 보험을 깨야 한다면 어떤 때 보험을 해지하는 게 덜 손해를 볼지 똑똑하게 따져보자는 거예요.

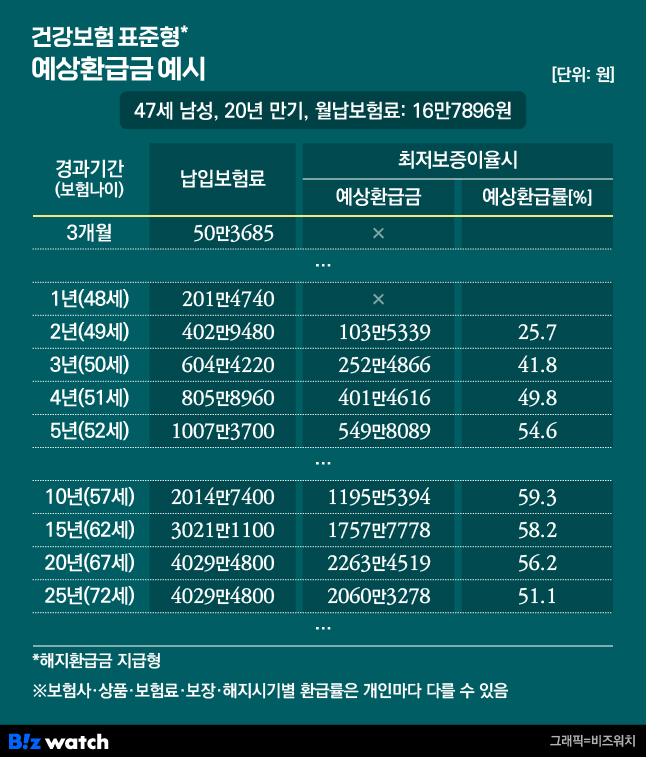

최근 건강보험 설계를 받아 본 47세 남성 A씨의 해지환급금을 예로 들어볼게요. 우선 보험료가 상대적으로 비싼 표준형(해지환급금 지급형) 보험의 해지환급금 표를 살펴볼까요.

보험가입기간(경과기간)에 따라 납입한 총보험료와 총해지환급금을 확인할 수 있는데요. 각 경과기간별 총납입보험료와 총해지환급금을 빼보면 해지했을 때 얼마가 손해일지 알 수 있죠.

가령 A씨의 경우 4년차에 환급률이 49.8%고, 5년차에 54.6%니까, 보통 5년차에 해지하는 게 더 낫다고 생각하는 소비자들이 많을 겁니다.

그런데 사실은 그렇지 않다는 거예요. 4년차에 해지하면 낸돈 대비 손해액이 404만4344원(총납입보험료 805만8960원-해지환급금 401만4616원)이고요. 1년뒤에 해지하면 손해액이 457만5611원(총납입보험료 1007만3700원-해지환급금 549만8089원)으로 50만원 더 불어나요.

총액으로 보면 5년차 손실이 더 커지는 겁니다. 보험업계 관계자들이 "해지환급률의 비율로 접근하는 것보다 실질적인 손해액을 점검할 필요가 있다"고 조언하는 이유죠.

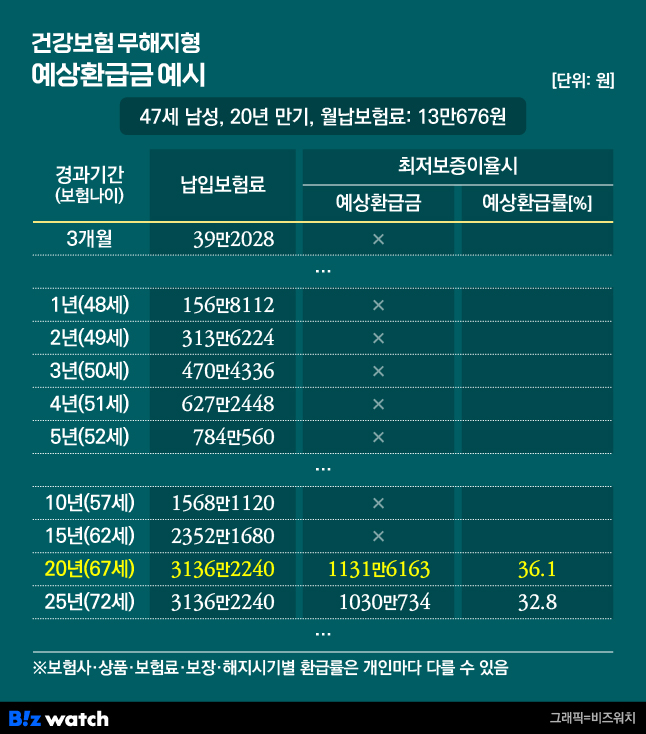

다른 설계사의 건강보험 설계 해지환급금도 보죠. 앞서 나온 설계보다 보험료가 3만원 넘게 싸네요. 하지만 저렴한 대신 보험료를 납입하는 동안 해지할 경우 해지환급금이 아예 없어요. 20년 만기가 돼야 그나마 환급률이 36.1%까지 올라와요.

이럴 땐 어떻게 해야 할까요. 만기를 유지해도 70%가 손실이니까요. (싼 보험료의 댓가가 이렇게 무섭습니다. 그래서 출시 초기부터 해지환급금이 매우 적은 무해지보험은 대량민원 사태가 예견되기도 했어요.)

방법이 없을 땐…차라리 '유지'

해결책은 찾아야겠죠. "모 아니면 도"라고 보험업계 관계자들은 입을 모아요. 당장 급전이 필요하고 현재 생활이 빠듯하다면 다른 방법을 고려하지 말고 과감하게 보험을 깨는 게 맞고요. 대안이 없다면 끝까지 가져가 보험보장을 받는 게 더 유리하다는 겁니다.

A씨의 무해지보험은 정말 극단적인 경우고요. 만기까지 가져가면 100~120% 환급을 받는 무해지보험도 많다고 해요. 그러면 차라리 저축이라고 생각하고 버티라는 거죠. 무해지보험은 중도해지하면 몇천만원을 손해보는 게 예사니까요.

억지스럽고 고구마 같은 답변이죠? 현실적인 문제라 그렇습니다. 당장 만기까지 가져가면 총납입보험료 3000~4000만원이 묶여있게 되는거라서요. 생각해 볼 게 그렇다면 이 돈을 굴려 더 큰 수익을 낼 수 있는지겠죠. 해지환급금을 다른 데 투자해 손해액을 만회할 수 있을 방법 말입니다.

하지만 그런 방안이 마땅치 않다면 섣부른 해지보단 유지하며 다른 대안을 찾는 게 조금이라도 더 이득이라는 거예요. 선택은 각자가 하는 겁니다.