금융권이 지난해 연말 유치했던 예·적금 만기가 도래하면서 올해도 고금리 예·적금 상품을 찾는 소비자들이 늘고 있다. 하지만 연말까지 수신 경쟁이 심해져 금리가 오를 것이라는 예상과 달리 예금금리 상승세는 금세 꺾일 모양새다. 금융당국이 예금 금리 인상에 브레이크를 걸었기 때문이다.

작년엔 특판 많았는데…올해는 잠잠

7일 저축은행중앙회에 따르면 이날 기준 저축은행 79개사의 정기예금(만기 12개월) 평균 금리는 연 4.10%다. 지난달 7일 연 4.20%에서 한 달 새 0.1%포인트가 하락했다. 지난 7월 3.97%(7일 기준)에서 지난달까지 오름세를 보이던 금리가 최근 하락 전환한 것이다.

최고 금리 역시 하락했다. 저축은행권 예금 최고금리는 지난달 연 4.65%까지 올랐다가 이날 기준 연 4.5%로 떨어졌다. 연 4.5% 이상 금리를 내걸었던 저축은행 정기예금 상품은 지난달 7일에는 55개였지만 현재는 단 1개뿐이다.

이날 기준 유니온저축은행의 정기예금이 연 4.5%로 가장 높은 금리를 제공하고 있으며 애큐온·엠에스·참저축은행 연 4.40%, 스마트저축은행이 연 4.35%로 뒤를 이었다.

저축은행 관계자 "저축은행은 자금조달을 수신으로만 하기 때문에 은행권 영향을 많이 받을 수밖에 없다"며 "최근 은행권 수신 금리가 다시 낮아지고 있어 저축은행들도 부담을 덜 수 있게 됐다"고 말했다.

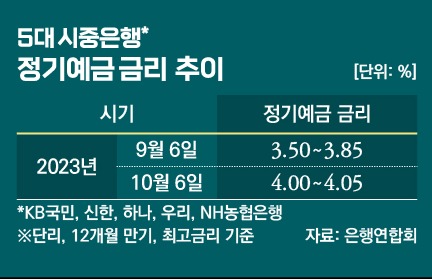

실제로 시중은행들도 최근 예금금리를 낮추고 있다. 은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 이날 기준 주요 정기예금 상품 금리는 연 3.95~4.05%(12개월·우대금리 기준)로 집계됐다. 이는 지난달 초 연 4.00~4.05%(10월9일 기준)였던 것과 비교하면 하단이 한 달 새 0.05%포인트 하락한 것이다.

은행권 관계자는 "은행들이 자금조달 하는 방법이 은행채 발행과 예금인데, 최근 금융당국이 은행채 발행 한도를 폐지하면서 예금으로만 자금조달을 하던 지난해 하반기와 다른 분위기가 됐다"며 "당분간 1년 만기 상품의 예금금리가 오를 가능성은 매우 적다"고 설명했다.

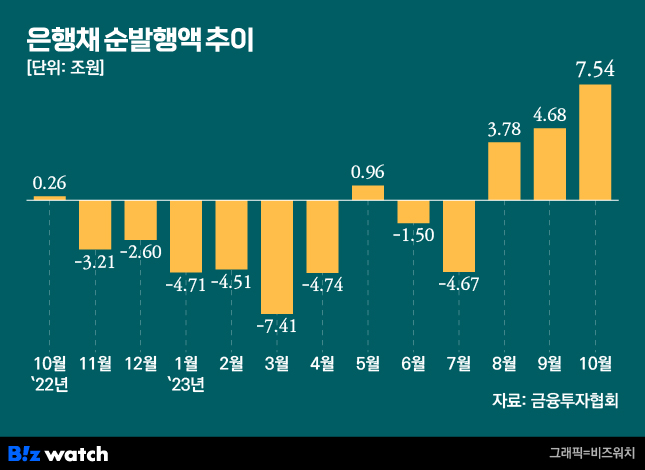

국내 채권시장에서 10월 한 달 동안 순발행된 은행채는 7조5393억원으로 올해 들어 가장 많은 규모다. 이는 전월 4조6800억원 대비로도 약 61.1% 증가한 것이다.

배경에는 금융당국의 은행권 금리 경쟁 자제 요청도 있다. 금융감독원은 지난달 25일 시중은행 10곳의 부행장을 불러 "시장금리 상승 폭을 초과하는 과도한 수신 경쟁을 자제해달라"고 당부했다. 시중은행이 예금 금리를 올려 수신 경쟁이 심해지면 대출 금리가 함께 뛰며 가계부채에 악영향을 줄 수 있고, 2금융권의 자금조달 부담도 커지기 때문이다.

만기 맞은 예·적금 목돈 어디로 갈까

정기예금으로 향하던 대기성 자금의 향방도 불투명해졌다. 5대 은행의 수시입출금식 저축성예금(MMDA)을 포함한 요구불예금 잔액은 지난 9월 10조원 넘게 늘었다가 10월에는 다시 10조95억원 줄었다(10월 말 요구불예금 잔액은 598조1254억원).

이는 금리 인상을 기대하고 늘었던 대기성 자금이 정기예금으로 향한 것으로 해석된다. 5대 시중은행의 10월말 정기예금 잔액은 855조9742억원으로 9월말(842조2907억원)보다 13조6835억원 늘어났다.

하지만 최근의 수신금리 하락으로 정기예금 매력이 떨어지고 있는 게 자금 이동에 변수가 되는 것이다. 금융권 관계자는 "4%대 예금상품에 막차 수요가 일부 있을 것"이라면서도 "올해 연말에는 특판 등의 고금리 예금 상품은 나오지 않을 것으로 예상된다"고 말했다.