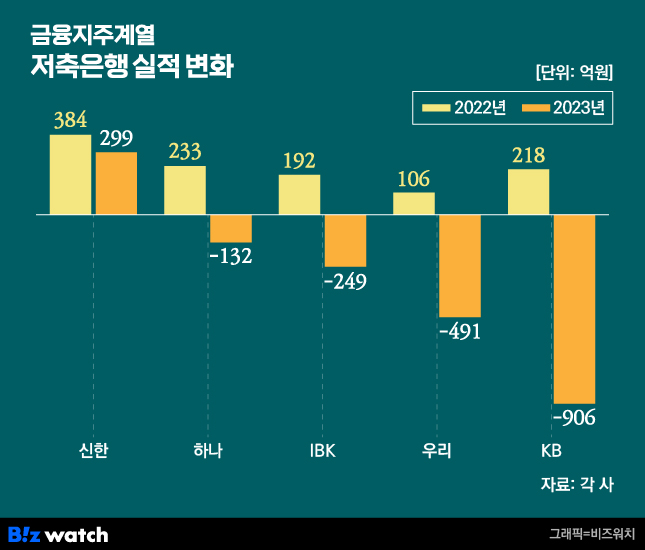

금융지주 및 상장사에 속해 있어 먼저 실적이 공개된 5개 저축은행은 지난해 모두 암울한 성적표를 받았다. 덩치 큰 모기업을 등에 업고 있어 그나마 자금조달 사정이 나았음에도 신한저축은행을 제외한 4개 사가 적자를 냈다.

이는 대손충당금이 불어난 것이 가장 큰 원인이다. 경기 악화로 차주들 주머니 사정이 안 좋아지고 부동산 프로젝트파이낸싱(PF) 대출에서도 연체율이 높아지자 건전성에도 빨간 불이 들어왔기 때문이다. 아울러 지난 2022년 말 수신(예·적금) 금리를 가파르게 올려 이자 비용이 불어난 것도 이익 급감에 영향을 끼쳤다.

PF 등 충당금 적립 '직격타'

14일 금융권에 따르면 금융지주 계열 및 상장 금융사 산하의 저축은행 5곳(KB국민·신한·하나·우리·IBK)은 지난해 총 1479억원의 순손실을 냈다. 신한저축은행을 제외한 우리·하나·KB·IBK등 4개 사는 모두 적자였다.

KB저축은행의 실적이 가장 큰 폭으로 곤두박질쳤다. 서울에 기반을 둔 이 저축은행은 2022년 218억원 순이익을 거뒀지만 지난해에는 906억원 순손실을 냈다. 순이익이 1년 새 515.6% 감소한 것이다. 우리저축은행의 경우 106억원 순이익에서 491억원 순손실로 돌아섰다.

같은 기간 하나저축은행의 경우 233억원 순이익에서 132억원 순손실로 돌아섰다. IBK기업은행의 계열사인 IBK저축은행은 전년 192억원 흑자에서 지난해 249억원 적자로 전환했다.

신한저축은행은 적자 전환은 아니였지만 순이익이 지난해에 비해 급격하게 감소했다. 지난해 신한저축은행 순이익은 299억원으로 전년 순이익(384억원) 대비 22% 감소했다.

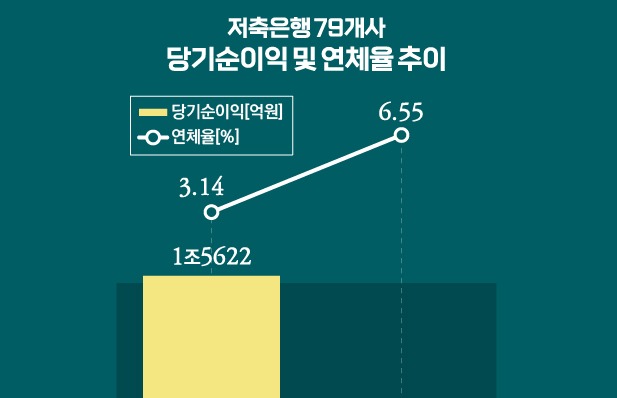

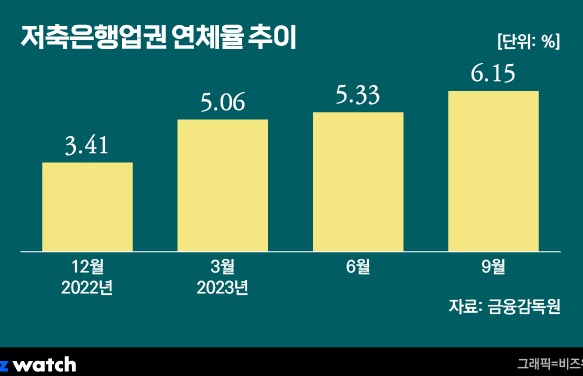

저축은행업계의 지난해 실적 악화는 예상된 바다. 이미 지난 3분기까지 국내 79개 저축은행들은 3분기 누적 순손실 규모는 1413억원이다. 분기 기준으로 지난해 1분기 597억원 순손실로 9년 만에 적자 전환한 후 3개 분기 연속 적자를 낸 상황이다. 4분기에도 업계 전체에 적자가 번졌을 것으로 추정된다.

지난해 들어 저축은행들의 실적이 고꾸라진 배경에는 충당금 추가 적립이 있다. 금융당국은 지난해 실적 기준으로 본 프로젝트 파이낸싱(PF) 전환이 안 되는 브리지론은 예상 손실 100%로 인식해 대손충당금을 적립하라고 지도했다.

실제로 KB저축은행은 지난해 연간 기준 브리지론 대출자산 1831억원 가운데 54.61%에 해당하는 1100억원을 부실채권(NPL)으로 분류했다. 이에 따라 KB저축은행의 경우 지난해 대손충당금을 1370억원 적립했다. △1분기 236억원 △2분기 138억원 △3분기 166억원으로 매분기 200억원 수준의 대손충당금을 적립했지만 4분기 들어 830억원으로 적립 규모를 큰 폭 늘렸다.

KB저축은행 관계자는 "지난해 4분기 부실에 대비해 금감원이 권고한 사항보다 충당금을 더 많이 쌓으며 순이익이 급감했다"며 "연체율 악화 이유보다는 부실에 대비해 선제적으로 대처에 나선 것"이라고 설명했다.

우리저축은행 관계자 또한 "충당금은 추후에 부실이 발생하지 않으면 다시 수익으로 환입되는 만큼 다가올 손실에 대비해 지난해 충당금을 급격하게 늘렸다"라고 말했다.

이자비용 늘어나…올해도 암울하다

이자 비용 증가 또한 순이익 급감의 원인 중 하나로 꼽힌다. 지난 2022년 말 시중은행의 정기예금 금리가 연 5%대를 넘자 저축은행권에서 자금이탈을 막기 위해 6%를 상회하는 특판 금리 상품을 공격적으로 내놓은 바 있다. 이에 고객들에게 이자로 지급해야 하는 이자 비용이 지난해 말 들어 급증했다.

한 금융지주 저축은행 관계자는 "2022년 말부터 무리하게 금리를 올리며 이자 비용이 급격히 증가해 수익에 영향을 미쳤다"며 "지난해들어 건전성도 계속 악화하며 대출을 줄인 탓에 대다수 저축은행의 이자 수익도 크게 줄어 금융지주 소속 외의 저축은행들도 상황은 비슷할 것"이라고 말했다.

실제로 저축은행 전체 업권의 이자수익은 지난해 3분기 누계 6조9957억원에서 올해 3분기 8조1205억원으로 16%가량 늘어났다. 하지만 올해 3분기 누적 이자 비용은 4조480억원으로 전년 동기(1조9674억원) 대비 2배 넘게 급증했다. 이에 따라 79개 저축은행들의 이자 이익은 4조725억원으로 지난해 동기(5조283억원) 대비 9558억원 감소했다.

내년에도 경기가 흐릿한 탓에 저축은행 실적 개선을 기대하기 어려울 것으로 전망된다. 고금리 상황이 근본적으로 해소되지 않는 한 건전성 지표와 대출 영업 환경이 개선되기 쉽지 않기 때문이다.

서지용 상명대 경영학부 교수 또한 "고금리 여파가 상당 부분 지속되는 상황이 이어지고 있어 대출 부실화로 이어질 수 있는 만큼 저축은행들이 전반적으로 대출 공급을 줄이고 있기 때문에 이자수익이 늘어날 요인이 없다"며 "대손충당금 또한 앞으로 부동산 PF 부실이 본격화되면 금융당국의 압박이 더욱 세질 수밖에 없기 때문에 계속 부담 요인으로 작용할 것"이라고 진단했다.