올해 1분기 주요 카드사들의 실적이 1년새 27% 급증했다. 마케팅비·광고비 등 판매관리비 상승을 억제한 결과로 풀이된다. 다만 연체율은 전반적으로 악화했다. 하나카드의 경우 위험 수준으로 여겨지는 2% 진입을 목전에 뒀다.

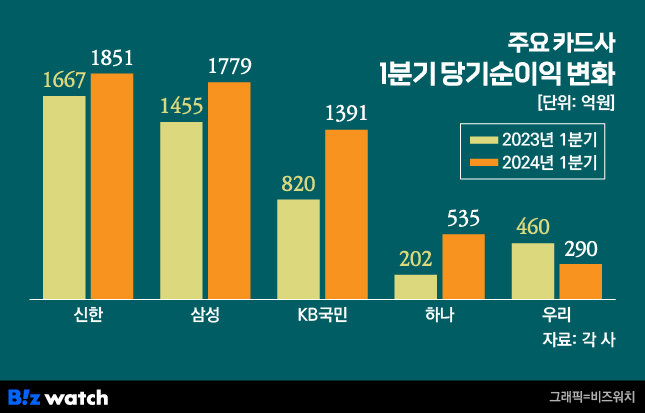

29일 카드업계에 따르면 지금까지 올해 1분기 실적을 발표한 5개(신한·삼성·KB국민·우리·하나) 카드사의 당기순이익은 5846억원으로 집계됐다. 이는 지난해 1분기 4604억원과 비교해 26.9%(1242억원) 증가한 수치다.

우리카드를 제외한 4곳의 순이익이 지난해보다 늘었다. 우선 신한카드의 올 1분기 순이익이 1년 전(1677억원)보다 11%(184억원) 증가한 1851억원으로 가장 컸다. 신한카드 관계자는 "총 취급액(결제액) 증가와 함께 마케팅 비용 및 상품가격 효율화 등이 긍정적인 영향을 미쳤다"고 설명했다. 실제 1분기 신한카드의 국내외 결제 총 취급액은 전년동기대비 6.1% 확대된 48조1153억원으로 역대 최대를 기록했다.

삼성카드 역시 지난해 1분기 1455억원보다 22%(324억원) 증가한 1779억원의 순익을 거뒀다. 이어 국민카드 1391억원(전년동기대비 69.6% 증가), 하나카드 535억원(164%) 등 순이었다. 반면 우리카드의 경우 전년동기(460억원)보다 36.9%(170억원) 감소한 290억원을 기록했다.

카드업계가 전반적으로 호실적을 낸 건 비용 효율화 노력의 결실이다. 2022년 하반기부터 이어진 고금리와 이에 따른 조달비용 증가가 지속되고 있는 상황에서 허리띠를 바짝 졸라매 수익성을 방어한 것이다. 실제 올 1분기 이자비용을 공개한 신한·삼성·KB국민카드의 이자비용은 총 5690억원으로 전년동기(5133억원)대비 10.8% 증가했다. 계속된 금리인상으로 신규발행채권과 만기도래채권 금리 폭이 벌어지며 이자비용 부담이 늘어난 건 다른 카드사들도 마찬가지였을 것으로 추정된다.

이런 가운데 국민카드는 판관비를 전년동기대비 9.4%(150억원) 줄였고, 삼성카드도 3.6%(173억원) 축소했다. 판관비는 직원 급여와 광고비 및 마케팅비 등 영업활동에 필요한 경비를 뜻한다. 같은 기간 신한카드와 우리카드의 판관비는 각각 4%, 3.9% 증가하는데 그쳤다. 신한카드의 경우 영업수익 증가율(12%)을 밑도는 데다, 우리카드는 전년 동기(5.5% 증가)보다 낮은 수치다. 다만 하나카드는 전년동기대비 16.4%(99억원)증가했다.

문제는 높은 연체율이다. 특히 하나카드의 올해 1분기 연체율이 1.94%를 기록해 전년 말(1.67%)보다 0.27%포인트 상승했다. 통상 카드업계는 연체율 2%를 위험 수준으로 본다. 신한카드 연체율도 지난 1분기 1.56%까지 뛰었다. 전년 말보다 0.11%포인트 상승한 수치다. 지난 2015년 9월(1.68%) 이후 9년여 만에 가장 높다. 우리카드와 국민카드의 연체율도 1.46%, 1.31%를 기록, 석달 새 0.24%포인트, 0.28%포인트 뛰었다. 삼성카드만 1.1%로 전년 말 보다 0.1%포인트 줄었다.

연체율이 늘면서 카드사들은 부실 위험에 대비해 대손충당금을 늘렸다. 5개 카드사의 올해 1분기 충당금은 총 8070억원으로 1년 전(7652억원)보다 5.5%(418억원) 증가했다. 카드업계 한 관계자는 "하반기 시장금리 하락이 예상되지만 기존 금리상승분이 여전히 존재해 이자비용 증가는 계속될 수밖에 없다"며 "부실 가능성이 높은 고객에 대한 한도 축소와 연체 기간 경과 채권 상각 등 보수적인 건전성 관리가 필요해 보인다"고 했다.