상반기 삼성카드의 당기순이익이 크게 늘었다. 리스크 관리를 통해 대손비용을 줄이고, 수익성 위주의 사업에 집중한 결과다. 올 하반기에도 대내외 불확실성이 지속할 전망인 만큼 효율경영 기조를 유지하겠다는 계획이다.

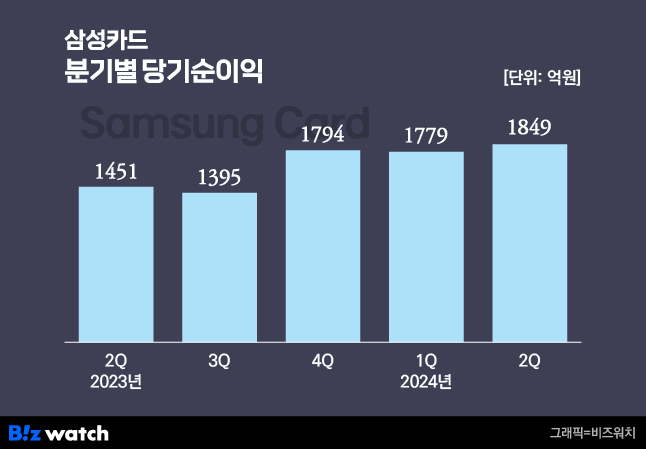

삼성카드는 올해 상반기 당기순이익이 3628억원으로 작년(2906억원)보다 24.8%(722억원) 증가했다고 26일 발표했다. 2분기만 따로 보면 1849억원으로 전분기(1779억원) 대비 4% 증가했다.

세금·무이자 할부 등 감소…내실 확보 전략

순익이 증가한 건 내실 경영 기조에 따라 자산 포트폴리오를 재편한 결과다. 삼성카드는 세금 납부, 무이자 할부 등 상대적으로 수익성이 낮은 업종에서 과도한 마케팅을 지양했다고 설명했다.

실제 여신금융협회에 따르면 6월 말 삼성카드의 국세·지방세 취급액은 3조3400억원으로 전년 대비 22.3% 감소했다.

한편 상반기엔 본업인 신용판매 시장이 주춤하면서 카드론의 성장세가 돋보였다. 상반기 신용판매 이용금액은 72조7397억원으로 전년보다 1.4% 감소했다. 반면 같은 기간 장기카드대출(카드론) 이용액은 4조4043억원으로 13.7% 증가했다.

상반기 신용판매 이용금액은 72조7397억원으로 전년보다 1.4% 감소했다. 반면 같은 기간 장기카드대출(카드론) 이용액은 4조4043억원으로 13.7% 증가했다.

이에 따라 신용판매 취급고도 감소했다. 상반기 총 취급고는 81조2048억원으로 전년동기 대비 1.6% 감소했는데, 이중 카드사업 취급고는 1.7% 감소한 80조9654억원으로 집계됐다.

삼성카드 관계자는 "수익성과 효율 중심의 경영 기조에 따라 자산 포트폴리오를 조정했고, 상대적으로 수익성이 낮은 업종에서 이용금액이 감소했다"고 설명했다.

자산 건전성 지표도 회복세를 보였다. 특히 대손비용이 크게 늘면서 고전했던 작년에 비해 한시름 놓은 모습이다. 상반기 대손비용은 총 3161억원으로 전년(3716억원) 대비 13.9% 줄었다.

연체율 역시 차차 안정화하는 모습이다. 6월 말 연체율은 1.08%로 전 분기 1.16%보다 0.08%포인트 낮았다. 삼성카드의 연체율은 작년 말 1.27%로 최근 3년 내 최고점을 찍은 뒤 올해 들어 하락세를 유지하고 있다.

포트폴리오 다변화는 여전히 과제

상반기 실적에서 선방했지만 삼성카드는 효율경영 기조를 유지하겠단 방침이다. 기준금리 동결 등 신용카드업계를 둘러싼 환경이 녹록지 않아서다. 2분기 총 차입금에 대한 조달금리는 2.93%로 전년 2.65%보다 상승했다. 신규 차입금 조달금리는 3.78%를 기록했다.

이에 따른 금리비용 역시 증가했다. 상반기 금융비용은 2490억원으로 작년 상반기(2394억원)보다 3% 늘었다. 카드사는 은행과 달리 시장에서 돈을 빌려와 신용을 제공하기 때문에 금리가 조금만 인상돼도 비용이 급격히 증가한다.

하반기에는 건전성 관리를 위주로 데이터 사업 등 포트폴리오 다변화를 위한 노력을 지속할 전망이다. 삼성카드는 작년 마이데이터 본허가를 받은 뒤 데이터 플랫폼 '블루 데이터 랩'을 출시하는 등 관련 사업에 적극적이다. 삼성금융 통합 플랫폼 '모니모'를 통한 플랫폼 사업도 지속하고 있다.

삼성카드는 "하반기에도 대내외 불확실성이 지속되고, 카드업계를 둘러싼 환경이 녹록지 않을 것으로 예상된다"며 "내실 기반의 효율 경영 기조를 유지하는 한편 데이터 사업 경쟁력 강화 등 미래성장기반 마련을 위한 노력을 계속할 계획"이라고 밝혔다.