LG상사가 올들어 잘 나가나 싶더니 손이 뒷목으로 올라갔다. 3개 부문 중 물류를 제외하고는 양대 주력인 자원과 인프라부문에서 죽을 쑨 탓이다. 올해 2분기 영업이익은 1년 전(前)보다 3분의 1이 깎여 나갔고, 올 1분기에 비해 반토막이 났다.

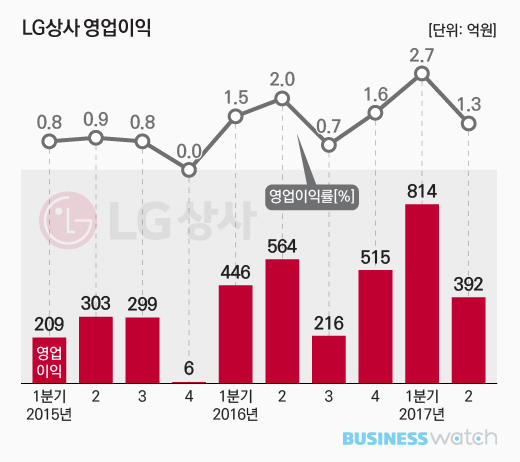

26일 LG상사에 따르면 올해 2분기 매출(연결기준)이 3조150억원을 기록했다. 올 1분기 보다 1.4% 뒷걸음질쳤다. 하지만 지난해 같은 기간에 비해서는 6.0% 증가한 수치다.

매출에 비해 수익성이 형편없었다. 영업이익 392억원에 머물며 전분기의 절반 넘게 축소됐다. 전년 동기에 비해서도 30.5% 감소했다. 지난해 3분기(216억원)이후 최저치다. 영업이익률도 1.3%에 머물렀다. 각각 1.4%포인트, 0.7%포인트 하락했다.

영업이익이 1년 전에 비해 3분의 1 가까이 깎여나간 데는 우선 투르크메니스탄 에탄크래커 프로젝트 건설공정 둔화 탓이 컸다. 이로 인해 인프라부문의 영업이익이 207억원에서 무려 87억원으로 쪼그라들었다.

자원부문도 신통치 않기는 마찬가지다. 영업이익이 54억원 줄어든 115억원에 머물렀다. 2012년 인도네시아 감(GAM) 석탄 광산 지분 60%를 인수한 이래 올해 1월부터 상업생산에 들어가 재미를 보고 있으나 ‘오만 8’ 석유 광구 선적분의 계산이 이월되면서 영업이익을 갉아먹었다.

2015년 5월 인수한 범한판토스를 중심으로 한 물류부문만이 위안이라면 위안이다. 영업이익이 188억원에서 190억원으로 소폭 증가 추세를 보였다.