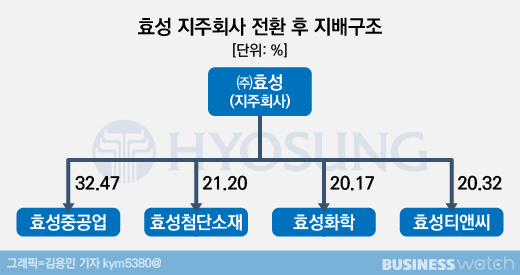

효성그룹은 작년 6월 지주사 전환을 위해 인적분할을 단행했다. (주)효성을 지주사와 4개 사업회사(효성첨단소재·티앤씨·화학·중공업)로 나누는 것을 골자로, 1999년 외환위기 당시 주력 계열사 4곳을 (주)효성을 합병한 이래 20년 만의 분할이었다.

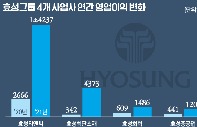

1년이 지난 현재, 분할에 따른 수혜는 예상보다 크게 나타나고 있다. (주)효성 뿐만 아니라 분리된 회사 4곳의 수익성이 일제히 개선되면서 분할 전 하나의 사업체로 있을 때 보다 독자적인 경쟁력이 더욱 부각되고 있다. 효성첨단소재는 그 사이 그룹의 캐시카우로 부상했고, 화학과 티앤씨, 중공업의 성장세도 꽤 가파르다.

하지만 분할 이후 드러난 이들의 막대한 부채 규모는 옥의 티다. 통상 부채비율이 100%를 넘어설 경우 재무적 위험 단계로 평가하는데 (주)효성을 제외한 분리회사 4곳의 부채비율은 300~500%대에 달했다.

특히 1년 내로 갚아야 할 단기차입 규모는 현재의 현금 곳간 수준으로 충당이 불가능한 수준이다. 5개사 1분기 연결 기준 합산 현금 및 현금성 자산 규모는 6241억원인데 반해, 합산 단기차입 규모는 4조5387억원에 달했다.

◇(주)효성 제외 4개사 재무부담 높아

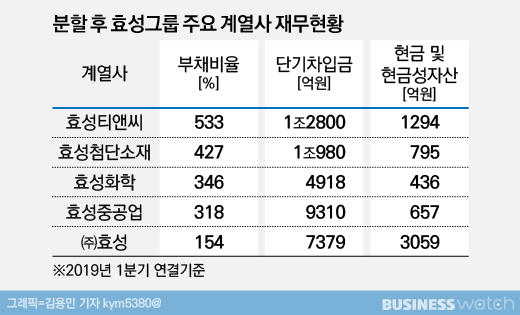

각사별로 살펴보면 5개사 중 가장 부채부담이 높은 곳은 효성티앤씨다. 섬유·무역사업을 영위하는 효성티앤씨의 1분기 연결기준 부채비율은 533%에 달했다. 자기자본 규모는 5172억원에 그친데 반해 부채가 2조 7602억원에 달한 결과다. 차입금 의존도도 60%로, 안정적 단계로 보는 20~30%를 훌쩍 넘었다.

효성의 든든한 수익원으로 떠오른 효성첨단소재와 효성화학도 재무적 측면에선 여유가 없다. 양사의 부채비율은 각각 427%, 346% 에 달했고 차입금 의존도 역시 두 회사 모두 60%를 넘어섰다.

건설·중공업 계열인 효성중공업은 부채비율이 318%에 달했다. 다만 앞선 3곳과 달리 총 차입금이 자산 규모를 하회하면서 차입금 의존도는 35%에 그쳤다.

눈길을 끄는 곳은 (주)효성이다. (주)효성은 분할 이후 재무 부담을 크게 덜었다. 지난 1분기 연결기준 부채비율은 154%로, 앞선 4곳에 비해 현저히 낮다. 분할 전인 작년 1분기(298%)와 견줘도 무려 134%포인트나 급감했다.

(주)효성이 가지고 있던 기존의 부채가 분할 과정을 거치면서 4곳의 분리 회사로 각각 이전한 데 따른 것이다. 다만 이들에 대한 (주)효성의 지분율은 20~30%대. 4개의 회사 모두 지분율 50% 이하의 관계 기업으로 분류됨으로써 이들의 열위한 재무적 지표는 (주)효성의 연결 실적에 반영되지 않았다.

◇단기차입 상환...외부조달·자산 매각 의존 불가피

그러나 효성그룹이 1년 안에 갚아야 할 단기차입 규모는 (주)효성을 비롯해 계열사 모두가 상당한 수준이다. 수익성이 개선됐다고는 하지만 최대 1조원이 넘는 단기 차입금을 상쇄하기엔 아직 버거운 수준이다.

(주)효성은 1분기 연결기준 총 차입금 2조5365억원중 30% 수준인 7379억원이 1년내 만기 도래한다. 이는 같은 기간 현금 및 현금성 자산 규모인 3059억원으론 충당 불가능한 수준이다.

효성티앤씨는 보유한 현금성 자산(1294억원)의 10배에 달하는 1조2800억원의 차입금을 1년내로 갚아야 한다.

효성첨단소재와 효성화학도 총차입금중 단기차입 비율이 67%(1조979억원), 46%(9430억원)에 달하지만, 대응 가능한 현금은 각각 795억원, 436억원에 불과하다.

효성중공업은 1년내로 9310억원을 갚아야 하지만, 현금 곳간은 657억원이 전부다.

업계에선 효성그룹이 수조원에 달하는 단기차입을 상환하기 위해 시장성 조달 등 외부 차입을 더욱 늘릴 것으로 보고 있다. 부채 규모가 높게 유지되더라도 현재로선 추가 차입을 통한 대응 외에는 뾰족한 수가 없다는 분석이다.

실제 효성중공업과 효성화학은 지난 3월과 5월 회사채 발행을 통해 각각 1300억원, 1350억원을 조달한 바 있다. 원래는 양사 모두 1000억원 발행을 계획했지만, 높은 수익성이 부각되면서 투자자들이 몰려, 증액 발행을 결정했다.

효성그룹이 최근 추진 중인 효성캐피탈과 진흥기업 매각 작업도 주목할 부분이다. 유입된 매각대금이 차입금 상환에 쓰일 경우 그룹 전반의 재무 개선 효과가 기대되기 때문이다.

업계 일각에선 효성캐피탈 예상 매각가를 최대 4000억원까지 내다보고 있다. 효성중공업의 자회사 진흥기업도 최근 실적 개선세가 이어지면서 매각 가치가 크게 상승했다는 평가를 받고 있다.

업계 관계자는 "분할 후 지주사와 계열사의 수익성은 호전됐지만 차입금에 대한 상환 여력은 아직 낮은편"이라며 "올해 최대 1조원에 이르는 만기 차입금 상환 역시 각사별로 추가 차입을 시도하거나 그룹 차원의 자산매각 등으로 대응이 예상된다"고 말했다.