석유를 제품 원료로 쓰는 정유·석유화학 업계가 웃지도 울지도 못하는 상황에 처했다. 올해 들어 국제유가 상승세가 나타나고 있지만 정제마진은 줄어들면서다. 정유 사업은 기름값만 비싸지면 돈을 버는 단순한 구조가 아니기 때문이다. 정유업계 수익성 지표인 정제마진이 손익분기점을 넘지도 못하는 상황이 작년에 이어 다시 나타나고 있다. 화학업계 역시 유가 상승이 원가 부담으로 작용하고 있다.

코로나 뒤 고유가?…하반기 배럴당 80달러 전망

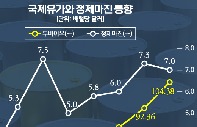

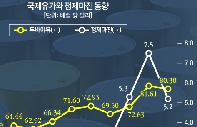

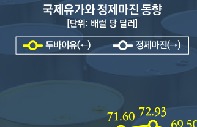

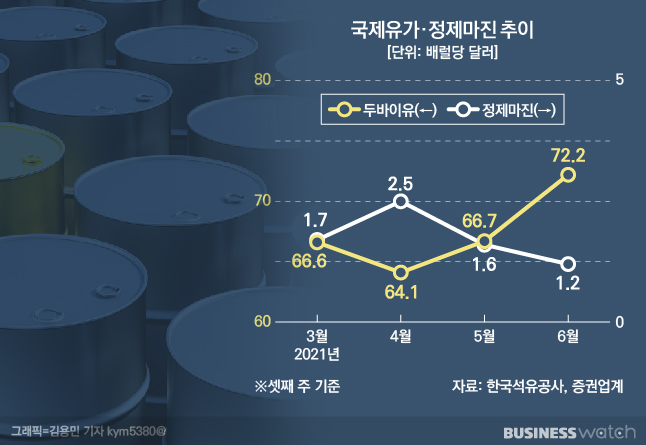

6월 3째주(14~17일) 두바이유 평균가격은 배럴당 72.23달러로 지난주 대비 1.75달러 상승했다. 한달 전인 5월 3째주 66.68달러와 비교하면 5.55달러 올랐고, 지난 1월 평균가격 54.82달러와 비교하면 17.41달러나 비싸지는 등 상승세가 지속되고 있다.

전문가들은 주요국에서 코로나19(신종 코로나바이러스 감염증) 백신 접종이 확대되면서 경기회복 기대감이 커진 것이 국제 원유가격 상승에 영향을 주고 있다고 분석하고 있다. 향후 예상되는 아시아 지역 석유 수요 개선, 미국 원유 재고 감소 등도 원유가격 상승을 부추기고 있다. 투자은행(IB) 골드만삭스는 올여름 국제유가가 80달러선에 도달할 것으로 전망하고 있다.

석유 수급에 더해 지정학적 요인도 유가 상승세 지속에 무게를 더하고 있다. 이란 대선에 따라 미국-이란의 핵협상 지연 가능성이 제기되는 점, 예멘 후티 반군의 사우디아라비아 공격도 유가 상승 요인으로 꼽힌다.

한편으로 영국에서 코로나 확진자가 증가하고 미국에서 셰일가스 생산이 증가할 것이란 전망이 나오는 점은 유가 상승폭에 제한을 주고 있으나, 상승세를 막을 만큼은 아니라는 게 관련 업계의 대체적인 예상이다.

남겨야 하는데 정제마진이…커지는 '원가부담'

유가는 이처럼 상승세를 타고 있지만, SK이노베이션·GS칼텍스·에쓰-오일(S-Oil)·현대오일뱅크 등 정유사들은 웃을 수 없다. 업계 수익성 지표인 정제마진이 손익분기점 수준인 배럴당 4~5달러에 도달하지 못하고 있기 때문이다. 정제마진은 정유사들이 휘발유·경유 같은 석유제품 가격에서 원유도입비용 및 운영·운송비 등을 빼고 남기는 이익을 뜻한다.

증권업계에 따르면 6월 3째주 정제마진은 배럴당 1.2달러로 올해 1월 1째주 1.4달러 대비 오히려 떨어졌다. 정제마진은 지난 4월 말 한때 3달러를 넘어서기도 했지만 다시 하락세로 돌아섰다. 이는 항공유 등 석유제품의 가격이 덜 오르고 판매 물량도 종전만 못한 탓이다. 아직은 코로나19로 인한 제한 탓에 이동 수요가 적은데, 유가는 전망을 먼저 반영해 오르다 보니 석유제품을 생산하는 정유사로서는 수지를 맞추기 어렵다는 얘기다.

정유업계는 지난 1분기에는 국제유가 상승으로 저유가 때 사들였던 원유 비축분의 가치가 오르면서 재고평가이익을 기반으로 흑자전환에 성공했다. ▷관련기사: '-4조→+2조'…기름공장 걱정 괜히 했네(5월17일) 유가가 1분기보다 오른 2분기도 어느정도 재고평가이익은 기대할 수 있다. 하지만 코로나 후 유가 상승세에 기대 내년을 목표로 상장을 재추진하고 있는 현대오일뱅크의 경우 자칫 정제마진 악화에 발목이 잡힐 수 있다는 지적이 나온다.

유가 상승은 석유화학산업의 원가 부담도 증가시키고 있다. 유가 상승으로 인해 1분기에 고점을 형성했던 PE(폴리에틸렌)와 PP(폴리프로필렌)의 스프레드(제품과 원가 가격 차이)도 축소되고 있다는 것이 업계 전언이다. 국제유가가 현재 수준에서 추가 상승할 경우 원가 부담은 더욱 커질 전망이다.

게다가 반대의 상황도 부정적으로 작용할 수 있어 첩첩산중이다. 화학업계 관계자는 "유가가 하락해도 기존에 사들인 원가의 부담은 일정 기간 지속되고, 석유제품 수요자들이 구매를 늦추려는 현상까지 나타날 수 있다"며 "하반기 화학제품 수요가 늘어날 것이라는 전망이 많지만 원가 상승은 우려스러운 부분"이라고 말했다.