지난해 국내 임플란트 3사의 실적이 엇갈렸다. 오스템임플란트와 덴티움은 견조한 성장세를 보인 반면 디오는 역성장을 면치 못했다. 한편 업계 1위 오스템임플란트가 자신 상장폐지를 추진하면 2위 덴티움이 반사이익을 볼 것이라는 전망이 나오면서, 덴티움의 몸값이 가파르게 오르는 모습이다.

6일 금융감독원 전자공시에 따르면 국내 치과 의료기기 시장점유율 1·2위인 오스템임플란트와 덴티움은 나란히 전년을 뛰어넘는 실적을 발표했다.

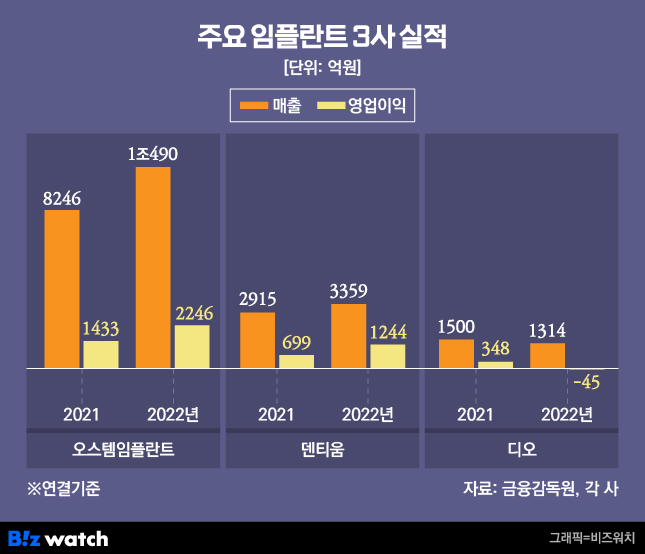

오스템임플란트는 지난해 연결 기준 1조490억원의 매출을 올리며 창사 이래 처음으로 연매출 1조원을 돌파했다. 영업이익은 2246억원으로 전년보다 57%가량 늘었다. 국내와 해외 사업이 모두 호조세를 보인 덕분이다. 특히 중국과 북미 시장이 효자 역할을 톡톡히 했다. 지난해 3분기 누적 기준 중국과 미국 매출은 전년보다 각각 36%, 28% 증가했다.

같은 기간 덴티움은 수익성을 대폭 끌어올렸다. 지난해 연결 기준 덴티움의 영업이익은 전년보다 약 78% 성장한 1244억원을 기록했다. 매출은 3359억원으로 전년보다 15%가량 증가했다. 덴티움 역시 해외 매출 증가가 실적 개선에 힘을 보탰다. 덴티움의 지난해 3분기 누적 기준 중국 매출은 1405억원으로, 국내 매출(531억원)의 두 배를 초과했다. 전년 동기보다도 22% 늘었다.

반면 디오는 지난해 역성장을 면치 못했다. 지난해 연결 기준 매출은 전년보다 12%가량 감소한 1314억원이었다. 판매관리비와 매출원가 등이 증가하면서 수익성이 대폭 쪼그라들었다. 디오는 지난해 연결 기준 영업손실 45억원을 기록, 2013년 영업손실을 기록한 이후 9년여 만에 적자전환했다. 지난해 3분기 누적 기준 회사의 매출원가(332억원)는 전년보다 26% 늘었고 판관비(667억원)는 26% 늘었다.

의료기기 업계에서는 오스템임플란트와 덴티움의 성장이 이어질 것으로 전망하고 있다. 인구 고령화로 임플란트 시술 인구가 증가하고 있기 때문이다. 이들 기업의 주요 영업지역인 중국 시장에서의 전망도 밝다. 지난해 중국 정부가 임플란트 가격을 낮추기 위한 물량기반조달(VBP) 정책을 내놨지만, 임플란트 개당 가격이 내려가 중국 내 임플란트 수요가 늘어날 수 있다는 설명이다.

특히 오스템임플란트와 덴티움은 세계적으로 증가 추세인 임플란트 수요에 대응하기 위해 생산 설비를 지속해서 확장 중이다.

다만 주가 측면에서는 덴티움의 강세가 두드러지는 모습이다. 덴티움 주가는 올해 들어 30% 가까이 뛰었다. 지난해 말 10만원에 마감한 주가는 3일 기준 12만6500원에 장을 마감했다. 6일 텐티움 종가는 12만3300원으로 시가총액 1조3648억원을 기록했다.

오스템임플렌트의 자진 상장폐지 가능성이 높아진 가운데, 오스템임플란트가 증시에서 사라지면 덴티움이 치과 대장주에 오를 것이라는 분석이 나온 영향이다. 최근 사모펀드(PEF) MBK파트너스와 유니슨캐피탈코리아(UCK) 컨소시엄은 오스템임플란트의 경영권 인수를 위한 공개매수를 마무리한 바 있다.

박종현 다올투자증권 연구원은 "오스템임플란트가 상장폐지될 경우 덴티움이 중국 임플란트 시장 성장의 유일한 직접 수혜주가 될 것"이라고 했다. 한송협 대신증권 연구원도 "최근 덴티움의 주가 상승세가 가팔랐으나 동종 기업 대비 높은 매출 증가율과 영업이익률을 고려하면 평가가치(밸류에이션) 부담은 제한적"이라며 "주요 경쟁사 오스템임플란트의 사모펀드 매각으로 상장 국내 임플란트 업체 중 가장 매력적인 종목이라고 판단한다"고 했다.