미국 정부가 최근 '친환경 원료로 만든 항공유'에 보조금을 지급키로 하면서 한국 정유업계에 빨간불이 켜졌습니다. '지속가능항공유(SAF·Sustainable Aviation Fuel)'로 불리는 차세대 항공유를 이르는 건데요.

한국이 미국 항공유 수입 최대 지분을 가진 만큼 이번 규정에 따라 수출 물량 감소는 불가피할 것으로 보입니다. 국내 정책 지원이 전무한 탓에 정유기업 가운데 SAF를 생산하고 있는 곳이 아직 없기 때문입니다.

물론 크게 낙담할 상황만은 아닙니다. 다행히 지난달 국회서 관련 법 개정안을 의결, 기업들이 SAF 사업을 할 수 있는 법적 논의가 오갈 수 있게 됐습니다.

방향성은 맞지만 문제는 속도입니다. 이미 유럽·미국·일본은 SAF 지원 정책과 인센티브 제도를 발표했고, 각국 기업은 기술개발 및 생산에 참여해 시장 선도에 나선 상황입니다.

미국 SAF 보조금 정책에 한국 정유업계 '긴장'

지난 15일(현지시각) 미국 재무부는 인플레이션 감축법(IRA)을 근거로 SAF에 대한 보조금 지급 기준을 발표했습니다. 미국에서 기존 항공유 대비 탄소 배출량을 50% 이상 줄인 SAF를 판매하거나 사용할 경우 감축 수준에 따라 갤런당 최대 1.75달러 세액공제를 제공한다는 것이 골자입니다.

보조금 지급 기준이 될 구체적인 감축량 계산법은 내년 3월 1일 이전 추가 공개되고, 보조금 지급 대상은 올해 1월 1일 이후 사용분으로 소급 적용될 방침입니다.

한국 정유업계는 발등에 불이 떨어졌습니다. 미국이 수입하는 항공유의 절반가량이 한국산이기 때문입니다. 지난해 기준 미국은 하루 평균 항공유 수입량 12만배럴 가운데 6만4000배럴을 한국서 공수했는데요.

이번 조치로 미국 내 SAF 사용량이 늘어날수록 한국의 대미(對美) 항공유 수출량은 줄어들 수밖에 없습니다. 현행 석유 및 석유대체연료 사업법에는 SAF가 석유대체연료에 포함돼 있지 않기 때문입니다. 이는 곧 SAF 생산이 불가하다는 건데요. 석유 외 원료로 석유제품인 SAF를 만들면 불법이라는 얘기입니다.

여기서 한 번 짚고 넘어가야 할 것이 있습니다. SAF가 무엇인지, 또 글로벌 시장이 SAF를 주목하는 배경은 어떤 이유에서 인지입니다.

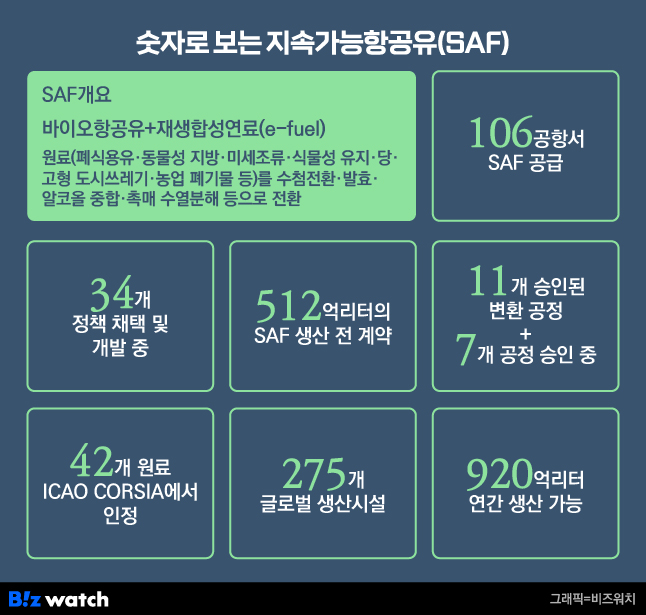

SAF는 'Sustainable Aviation Fuel'의 약자입니다. 석유나 석탄 등 기존의 화석연료가 아닌 폐식용유와 동물성 지방, 폐기물, 에탄올 등 친환경 원료로 만든 항공유죠. 기존 항공유보다 탄소 배출량을 80%가량 줄이는 효과가 있다고 알려집니다.

"항공분야 유일무이 넷제로 방안"

현재 100여개 이상의 글로벌 공항서 SAF를 공급하고 있고, 전 세계적으로 34개 관련 정책이 채택됐거나 개발 중에 있습니다. 글로벌 주요 항공사들은 SAF 512억리터를 생산 전 계약하기도 했는데요.

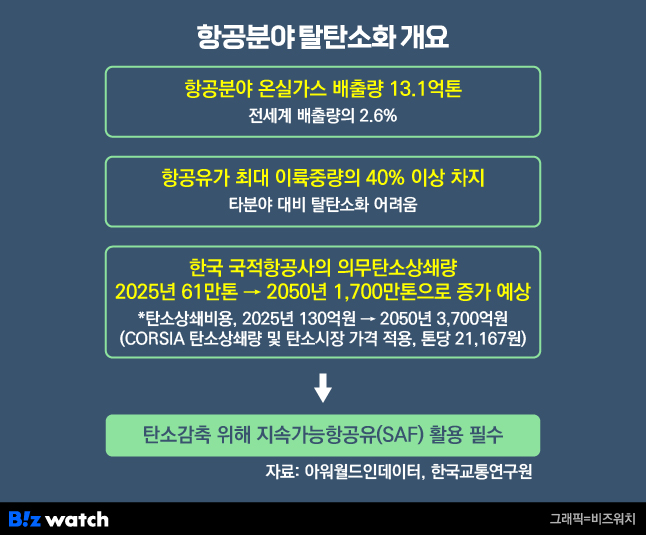

SAF가 주목받는 이유는 이것 외에 탈탄소화를 이룰 방법이 사실상 부재하기 때문입니다. 항공기 최대 이륙중량의 평균 40% 이상을 차지하는 것은 항공유입니다. 현재 기술 기준, 아무리 뛰어난 성능의 배터리로도 장거리 비행은 불가하다는 게 업계 중론입니다. 항공유가 필수인 상황이다 보니, 항공분야 탈탄소화를 위해선 친환경 항공유를 사용하는 게 유일한 해법이 된 셈입니다.

경제적 비용으로 보면 더 크게 와닿습니다. 기존 항공유를 사용했을 때 한국 국적항공사의 의무탄소상쇄량은 2025년 61만톤에서 2050년 1700만톤으로 크게 늘어나는데요. 이를 기반으로 현재 탄소시장 가격(톤당 2만1167원)을 적용했을 때, 2050년 탄소상쇄비용은 3700억원에 달합니다.

항공사들이 비용을 우려하면서까지 탄소 감축 시나리오를 그리는 이유는 따로 있습니다. 국제민간항공기구(ICAO)가 지난 2016년 국제항공탄소상쇄·감축제도(CORSIA)를 채택했기 때문입니다.

CORSIA 참여국가의 당해 총 탄소배출량이 2019년을 초과할 경우 초과분에 대한 비용을 각 항공사가 부담하게 되는 것이 골자입니다. 2027년부터는 탄소감축 의무화 기간에 돌입하게 됩니다.

올해 1월 1일 기준 총 115개국이 자발적 참여를 밝혔습니다. 물론 한국도 참여를 선언, 현재 국내 9개 주요 항공사가 참여대상입니다. CORSIA 자료에 따르면, 국내 항공수송분야 탄소 상쇄의무량은 연간 300만톤 가량입니다.

정유사들 입장선 신사업의 포문이 열리는 셈입니다. SAF의 시장성 및 경제성이 급증할 것이란 전망이 지배적입니다.

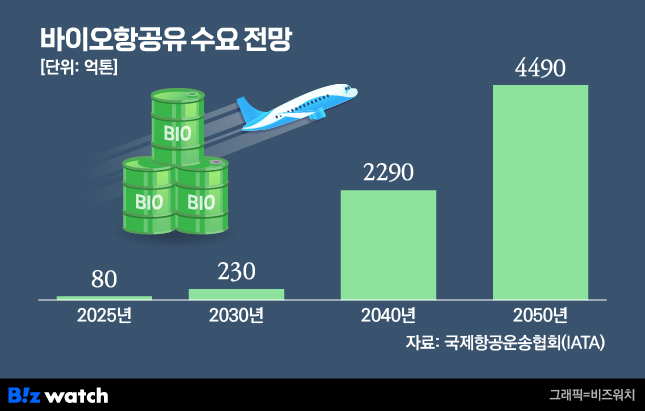

국제항공운송협회(IATA)는 글로벌 SAF 수요가 2025년 80억톤에서 2050년 4490억톤까지 늘어날 것으로 예상합니다. 이에 시장조사기관 모더인텔리전스은 현재 5조원 수준인 시장 규모가 2027년 28조원을 넘어설 것으로 내다보고 있습니다.