삼성증권이 탁월한 자산관리(WM) 실력을 앞세워 사상 최대 분기 실적을 다시 썼다. 브로커리지(위탁매매)에서 2000억원이 넘는 수수료 수익을 기록하는가 하면 파생결합증권에서도 전분기보다 월등한 성과를 내면서 역대급 성적표를 내놨다.

다만, 4분기에는 거래대금 축소와 시장 변동성 확대로 실적이 다소 꺾일 수 있다는 전망이 제기된다.

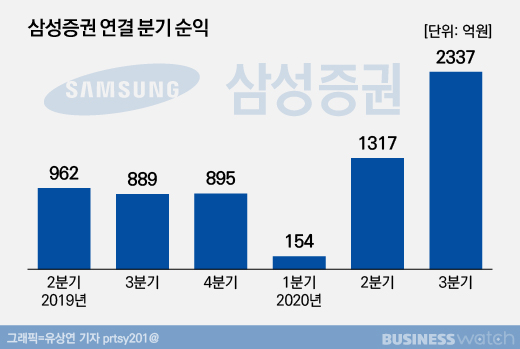

16일 삼성증권은 올 3분기 연결 순이익이 2337억원을 기록했다고 밝혔다. 지난해 같은 기간보다는 163%, 전분기와 비교해도 77% 급증한 수치다.

개인투자자들의 주식투자 열풍을 타고 거래대금이 폭발적으로 증가하면서 WM 강자인 삼성증권에 직접적인 수혜를 줬다. 삼성증권의 3분기 국내 주식과 해외 주식 순수탁수수료는 각각 1795억원, 333억원으로 전년 동기 대비 247%, 289% 늘어났다.

이에 국내외 주식을 합친 순수탁수수료는 2128억원으로 직전분기의 1638억원을 가뿐히 넘어서며 역대 최대치를 경신했다. 1분기 6.3%였던 브로커리지 시장 점유율은 3분기에 7.9%로 상승했다.

전분기에 200조원을 처음으로 넘어선 리테일 고객 예탁자산은 228조원으로 12조원 늘었고 1억원 이상 잔고를 보유한 개인고객 수는 15만명, 30억원 이상 초부유층은 2577명으로 증가세를 이어갔다.

또 주가연계증권(ELS) 시장 회복에 따른 조기상환과 발행 증가로 운용손익과 금융수지가 전년동기 대비 11%, 전분기 대비 12% 늘어난 1358억원을 기록했고 금융상품 판매수익도 1240억원으로 전분기보다 165% 증가했다. 특히 ELS 조기상환 규모의 경우 2분기에 5000억원에 머물렀으나 3분기에는 1조8000억원 수준까지 올라왔다.

투자은행(IB)와 기타수수료도 전분기 대비 7.7% 증가하면서 양호한 흐름을 유지했다. 채권평가이익과 부동산 관련 IB 수수료의 수익 기여도가 낮다는 점이 현재와 같은 금리 상승 구간과 부동산 거래 정체 구간에서는 상대적으로 유리하게 작용하고 있다는 게 증권가의 평가다.

정준섭 NH투자증권 연구원은 "삼성증권은 3분기 실적에서 강점인 브로커리지와 ELS를 충분히 잘 살려냈다고 판단한다"며 "전분기 타사보다 상대적으로 아쉬운 부분으로 제기됐던 리테일 경쟁력 우려는 이번 실적으로 상당 부분 해소될 것"이라고 말했다.

다만 역대급 실적 행진은 4분기에는 주춤할 전망이다. 국내 주식투자 열풍이 조금씩 사그라들고 그에 따라 거래대금도 줄어들면서 브로커리지 이익이 감소할 것으로 전망되기 때문이다.

임희연 신한금융투자 연구원은 "국내 거래대금이 축소되고 시장 변동성이 확대되면서 삼성증권의 4분기 지배주주 순이익은 전분기보다 46.5% 감소한 1250억원에 그칠 것"이라면서도 "단 해외주식 거래 증가 시 수수료 손익 감소를 상당 부분 방어하면서 실적 추정치가 상향 조정될 가능성도 존재한다"고 여지를 뒀다.