지난해 10월 빅히트엔터테인먼트라는 이름으로 주식시장에 입성, 이후 하이브로 사명을 바꾼 곳. 바로 방탄소년단(BTS)의 소속사 하이브인데요. 현재 공모가 13만5000원을 뛰어넘어 11일 기준 주가 38만9000원(종가기준)을 기록하며 승승장구하고 있죠.

하이브는 상장 후 1년 사이에 다양한 경영활동을 이어나가고 있어요. 자회사였던 하이브아이피, 하이브쓰리식스티를 흡수합병했고요. 음악사업을 떼어내 빅히트뮤직을 설립하는 분할을 진행하기도 했어요. 또 5월에는 주주들을 대상으로 유상증자를 진행해 4456억원의 자금을 확보했는데요.

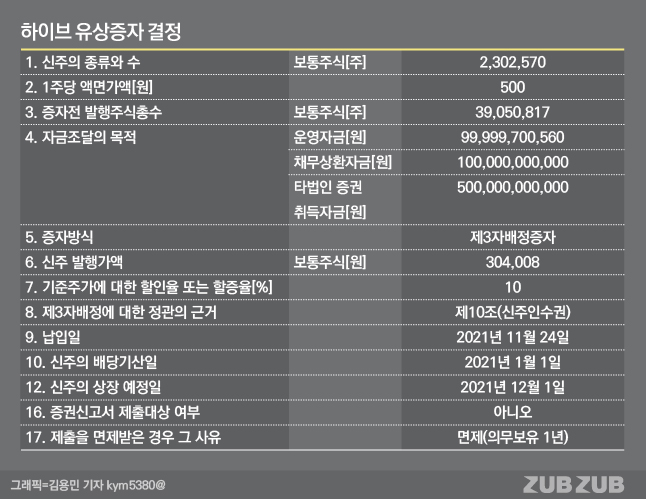

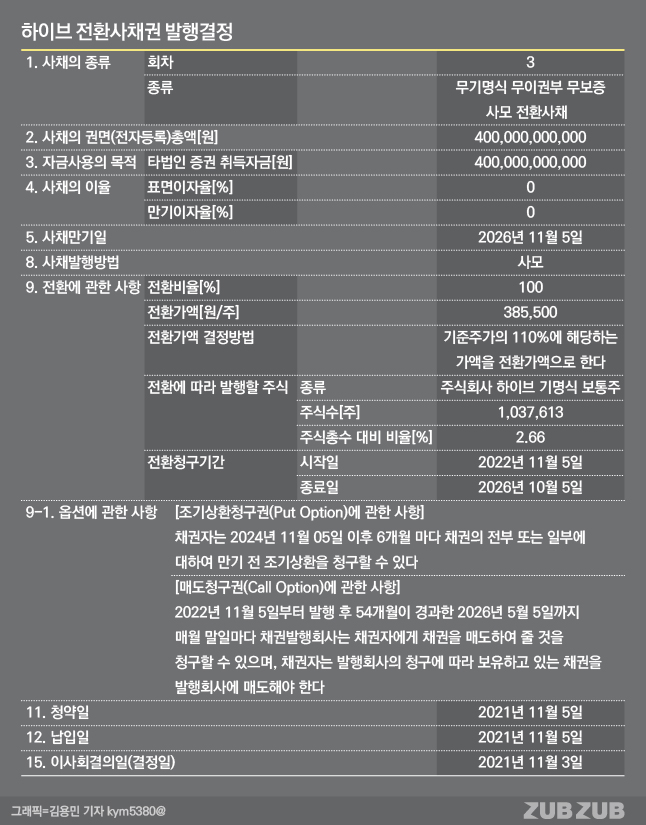

지난 4일에도 하이브는 주주들을 대상으로 진행한 유상증자(222만7848주 신주발행)에 버금가는 규모의 제3자 배정 유상증자(230만2570주)를 발표했어요. 또 같은 날 4000억원 규모의 전환사채발행을 결정했는데요. 여러 가지 방법을 동원해 회사 경영을 위한 자금을 적극적으로 모으고 있는 모습인데요.

이 두 공시에 어떤 의미가 담겨있는지 지금부터 분석해 볼게요.

▷관련공시: 하이브 11월 4일 주요사항보고서(유상증자결정)

▷관련공시: 하이브 11월 4일 주요사항보고서(전환사채권 발행결정)

두나무와 협업위한 유상증자

하이브는 신주 230만2570주를 발행해 자금 7000억원(1주당 30만4008원)을 확보할 예정. 유상증자 방식은 제3자배정 증자인데요. 기존 하이브 주주를 대상으로 신주를 발행하는 것이 아닌 특정인을 콕 집어 신주를 발행한다는 뜻.

신주를 가져갈 주인공은 두나무라는 곳인데요. 두나무는 하이브와 대체 불가능한 토큰이라는 뜻의 NFT 사업을 추진하기 위해 파트너십을 맺은 회사. NFT는 교환과 복제가 불가능해 희소성을 지니는 블록체인 기반의 토큰으로 디지털 자산의 일종인데요. 두나무는 이번 유상증자로 기존 총 발행주식수(3900만2817주)의 5.9% 수준의 하이브 주식을 확보할 예정.

하이브는 두나무를 대상으로 신주를 발행해 확보한 자금 7000억원 중 2000억원을 기존 채무상환(1000억원)과 운영자금(1000억원)에 사용할 예정. 남은 돈은 향후 새로운 기업 인수합병 과정에 사용할 계획이에요.

두나무 역시 하이브와 동시에 제3자배정 유상증자를 실시해요. 즉 하이브가 발행한 신주를 두나무가 사고 두나무가 발행한 신주를 하이브가 사는 맞교환 방식으로 지분을 취득해 두 회사가 NFT라는 신규사업에 함께 진출하는 것이죠.

해당 내용은 ▷관련공시: 하이브 11월 4일 타법인 주식 및 출자증권 취득결정에서 확인할 수 있어요.

이번 유상증자로 적지 않은 규모의 신주물량이 나오지만 두나무가 확보한 하이브 신주는 1년간 보호예수, 즉 1년간 시장에 팔 수 없도록 약속을 했어요. 따라서 기존 하이브 주주들은 당장 물량이 쏟아져 나올 걱정은 하지 않아도 돼요.

이자율 0% 전환사채

하이브가 상장 이후 적극적으로 성장을 위한 활로를 넓혀가고 있다는 느낌이 들죠. 이러한 정황(?)은 같은 날 올라온 전환사채 발행결정 공시에서도 확인할 수 있어요.

하이브는 전환사채를 발행하기로 결정했어요. 전환사채(Convertible Bond), 즉 채권 발행 회사로부터 정기적으로 이자를 받으면서 추후 채권 발행회사의 주식으로 바꿀 수 있는 채권인데요. 형태는 50인 이상의 공모가 아닌 49인 이하의 특정인에게 발행하는 사모형태. 이 전환사채의 주인공은 미래에셋증권과 하이브의 자회사인 플레디스 엔터테인먼트의 대표 한성수예요.

채권 발행 목적은 타법인 증권 취득자금 마련을 위한 것인데요. 앞서 두나무도 하이브를 대상으로 제3자배정 유상증자를 실시한다고 밝혔죠. 하이브는 이번 전환사채로 확보한 4000억원과 기존에 가지고 있었던 자금 1000억원을 더해 두나무의 신주 86만1004주를 확보할 예정이에요.

*참고로 공시를 채권 발행 회차가 3번째라고 적혀있죠. 이는 비상장사 시절 발행했던 두 번의 전환사채가 있었기 때문.

눈에 띄는 점은 표면이자율(연간 지급할 이자율을 3개월마다 나눠서 주는 것), 만기이자율(채권 만기 때 연복리로 계산한 이자, 지급한 표면이자는 빼고 줌) 모두 0%라는 것. 미래에셋증권과 한성수 대표는 하이브의 전환사채를 사면서 이자를 한 푼도 받지 않는 것이죠.

기준금리 인상으로 차라리 은행 예·적금에 투자하는 것이 더 현명한 선택인 것 같은데요. 그럼에도 미래에셋증권과 한성수 대표가 하이브 전환사채에 투자한 것은 이자를 받지 않아도 추후 하이브 주식으로 바꾸는 것이 더 이득이라고 판단한 것이죠. 그만큼 하이브 주식에 대한 가치를 높게 평가한 것.

자신감 뿜뿜 하이브

하이브 주가를 긍정적으로 바라보는 모습은 전환가격에서도 나타나는데요. 전환사채권 발행결정 공시의 '9. 전환에 관한 사항'을 보면 전환가격 결정방법이 나와요.

이사회결의일 전날을 기준으로 ①하이브의 1개월 가중산술평균주가, 1주일 가중산술평균주가와 최근일 가중산술평균주가를 산술평균해서 나온 가격. ②하이브의 최근일 가중산술평균주가. ③이번 전환사채 청약일(11월 5일) 기준 3일 전 하이브의 가중산술평균주가. 총 3가지 가격을 구한 뒤 ①, ②, ③번 중 가장 높은 가격을 기준주가로 잡고 기준주가의 110%의 가격을 전환가격으로 결정했어요. 이렇게 나온 가격이 38만5500원.

*참고로 가중산술평균이란 주식 거래량에 가중치를 둬서 평균값을 구하는 방식이에요.

보통 전환사채의 전환가격은 ①, ②, ③번 중 높은 가격으로 정하는데요.

지난 5일 전환사채 발행을 결정한 삼부토건도 ①, ②, ③번 중 가장 높은 가격을 기준주가로 삼고 기준주가의 100% 금액을 전환가격으로 결정했어요. 즉 ①, ②, ③번 중 가장 높은 금액을 전환가격으로 결정한 것이죠. 지난 5월 3000억원의 전환사채를 발행한 CJ CGV도 ①, ②, ③번 중 가장 높은 금액을 전환가격으로 결정했어요.

그런데 하이브는 ①, ②, ③번 중 가장 높은 금액은 기준주가로 정하고 여기에 10% 할증, 즉 프리미엄을 더 붙여 전환가격을 결정한 것. 사실 전환가격이 낮을수록 채권 투자자인 미래에셋증권과 한성수 대표에겐 유리한데요. 그럼에도 10% 할증까지 붙여서 전환가격을 결정했다는 건 그만큼 하이브 주가가 추후 올라갈 거라고 확신한다는 뜻이죠.

콜옵션과 풋옵션 조항이 동시에 붙어있는 전환사채인점도 특징이에요. 콜옵션은 채권 발행회사가 채권자에게 조기에 빚을 갚겠다고 선언할 수 있는 권리이고요. 풋옵션은 채권자가 채권 발행회사에게 빚을 갚으라고 요구할 수 있는 권리예요.

만약 하이브 주가가 상승을 이어간다면 채권자가 풋옵션을 행사할 일은 일어나지 않겠죠.

반대로 하이브가 콜옵션을 행사할 가능성은 있어요. 주가가 너무 올라가서 전환가격(38만5500원)과 차이가 점점 벌이지면 채권자가 추후 주식전환을 요청했을 때 신주를 발행해 줘야하는 하이브는 부담이 되겠죠. 이때 하이브는 콜옵션을 행사해 전환가격과 주가간의 차이에 대한 부담을 덜 수 있어요.

다만 채권 발행금액 전부에 대해 콜옵션을 행사할 수는 없어요 그렇게 되면 채권자 입장에서는 손해가 크니까요. 하이브는 채권 발행금액(4000억원)의 33%인 1320억원에 대해 콜옵션을 행사할 수 있어요.

30만4008원 VS 38만5500원

그런데 공시를 보면서 한 가지 의문점. 제3자배정 유상증자의 신주발행가격은 30만4008원인데요. 전환사채의 전환가격은 38만5500원이에요. 가격차이가 적지 않죠.

이러한 차이가 나는 이유는 계산방식이 다르기 때문인데요. 유상증자나 전환사채나 모두 가중산술평균주가를 구하기 위한 기산일(11월 2일)은 동일해요. 이사회 결의일(11월 3일) 전날을 기준점으로 삼았기 때문.

기산일인 11월 2일을 기준으로 1개월, 1주일, 최근일 가중산술평균주가를 구하는 방식은 동일한데요. 유상증자는 3개 값 중 가장 낮은 가격을 기준주가로 설정했어요. 반면 전환사채는 가장 높은 값을 기준주가로 설정했어요.

여기에 할증이냐 할인이냐에 따라 가격차이가 더 벌어졌는데요. 유상증자는 가장 낮은 가격을 기준주가로 설정하고 추가로 10%의 할인율을 더 했어요. 즉 값을 깎아줬다는 이야기. 반면 전환사채는 가장 높은 가격을 기준주가로 설정하고 10%의 할증, 즉 값을 더 붙인 것이죠.

보통 유상증자는 기준주가 대비 가격을 깎아서 신주를 발행해요. 특히 일반 공모형태의 유상증자는 주주들의 청약률을 높이기 위해 할인율을 적용하는데요. 시장에서 거래하는 가격과 유상증자 신주발행가격에 차이가 없다면 굳이 유상증자에 참여할 이유가 없기 때문이죠. 물론 이번 유상증자는 제3자배정 유상증자이지만 하이브 지분에 투자하는 두나무에 혜택을 준 것으로 볼 수 있어요.

다만 제3자배정 유상증자때 할인율은 최대 10%까지만 가능해요. 이유는 기존 주주를 놔두고 '특정인'에게만 신주를 판매하는 방식이어서 너무 많은 특혜를 주지 말고 최대한 시세에 가까운 가격으로 신주를 발행하라는 취지인 것이죠.

*독자 피드백 적극! 환영해요. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.