하나증권이 당분간 통신서비스 업종에 대한 투자 매력도가 낮다는 보고서를 냈다. 실적 둔화와 함께 당국의 규제 개선 가능성이 낮다는 이유에서다. 다만 개별 회사별 투자 포인트는 존재한다는 분석이다. 자사주 매입과 소각이 예상되는 SK텔레콤과 LG유플러스를 대상으로 저점매수를 권했다.

김홍식 하나증권 연구원은 30일 보고서에서 "통신서비스 업종 투자 의견을 '중립', 5월 통신서비스업종 투자 매력도를 '보통'으로 유지한다"며 "올해 연간 실적 전망과 최근 규제 상황으로 보면 통신주를 적극 매수할 시점은 아니다"고 밝혔다.

통신서비스 업종에 대한 투자 의견을 '중립'으로 유지하는 이유는 우선 실적 하향이 예상된다는 점이다. 특히 휴대전화 가입자 수 증가 폭이 둔화하는 가운데 비용은 증가하는 추세다.

김 연구원은 "통신사(MNO) 휴대전화 가입자 수와 5G 가입자 순증 폭 둔화 양상을 감안할 때 올해 이동전화 매출액 감소 전환 가능성이 높다"며 "높은 물가 상승으로 영업비용 감축이 현실적으로 쉽지 않음을 고려할 때 올해 통신 3사 합산 영업이익이 감소로 전환 것"이라고 전망했다.

휴대전화 이동통신 서비스는 통신사(MNO·Mobile Network Operator)가 제공하는 서비스와 그 외 알뜰폰 회사(MVNO·Mobile Virtual Network Operator)가 제공하는 서비스로 나뉜다. MVNO는 기지국이 존재하지 않으며, 기지국이 이미 존재하는 MNO 통신망을 빌려 자체적으로 재판매하는 '알뜰폰' 서비스를 칭한다.

김 연구원은 또 △네트워크에 대한 투자 부진으로 정부의 규제 개선 가능성도 낮고 △보수적인 통신사 성향상 단기적으로 5G-어드밴스드(advanced) 도입 가능성도 희박하며 △금리 동향, 통신사의 이익흐름과 성장성 등을 고려할 때 기대배당수익률이 매력적이지 않다고 분석했다.

다만 단기적으로는 주가 상승 모멘텀은 존재한다고 평가했다. 1분기 실적 발표 이후 SKT와 LGU+의 자사주 매입 정책 발표가 예상되면서다. 김 연구원은 "개별 기업만 보면 통신사 주가가 상승할 수 있는 이벤트가 존재하므로 SKT와 LGU+를 중심으로 저점 매수에 나설 필요가 있다"고 말했다.

그 가운데 SKT의 주가가 상대적으로 강세를 보일 것으로 분석했다. 김 연구원은 "SKT가 곧 자사주 매입·소각 계획을 발표할 것"이라며 "실제 주주이익환원율이 국내 최상위권이라 관련 펀드·ETF 편입 가능성을 기대할 수 있다"고 말했다.

특히 주주이익환원수익률이 8.8%에 예상되면서 실질적인 '가치주'로 부상할 수 있다고 기대했다. 주주이익환원수익률은 기대배당수익률(6.8%)에 자사주 매입 효과(2%)를 합친 수치다.

반면 KT에 대해서는 실적은 양호할 것으로 예상되나 주가 상승을 기대하긴 어려운 상황이라고 봤다. 김 연구원에 따르면 KT 1분기 연결 실적은 컨센서스를 웃돌고, 전년 동기에 비해서도 영업이익이 증가할 것으로 보인다.

그러나 KT는 현실적으로 자사주 매입과 소각이 어려운 상황인 데다가 최근 오버행 이슈까지 불거지고 있다. 김 연구원은 "현재 KT의 외국인 매수 한도는 3%"라며 "현재 보유한 자사주 4%를 소각하게 되면 외국인 한도는 1%로 줄어들면서 수급에 도움이 되지 않는다"고 말했다.

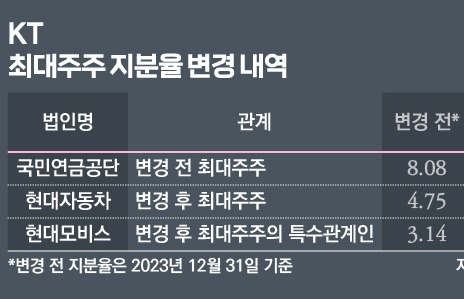

현대차가 KT의 1대주주로 부상하면서 오버행 이슈가 불거지는 점도 관건이다. 김 연구원은 "주가 하방 경직성을 확인한 이후 매수에 임할 것"을 권했다.