팝콘TV 운영사로 알려진 코스닥 상장사 더이앤엠(THE E&M)이 잇단 전환사채(CB) 발행으로 오버행(잠재 매도 물량) 부담을 키우고 있다. 올해 들어 기존 CB의 주식 전환이 이어진 데다 신규 CB 발행까지 겹치면서 매물 부담이 눈덩이처럼 불어나고 있어서다. 시장에 대기 중인 잠재 전환 물량은 전체 발행주식수의 절반을 넘어선다.연쇄 CB 발행에 오버행 부담 눈덩이

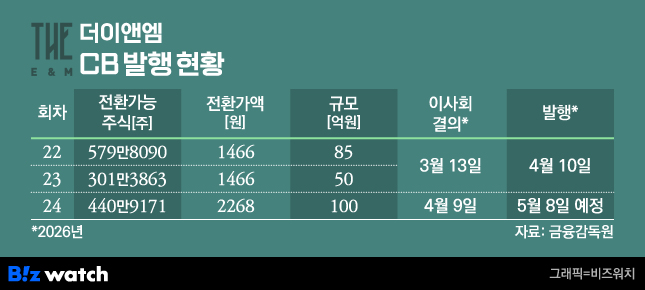

더이앤엠은 지난 10일 85억원 규모의 22회차 CB, 50억원 규모의 23회차 CB를 발행했다. 이들 CB의 전환가액은 1466원이며, 만기는 3년 후인 2029년 3월 10일이다.

눈에 띄는 부분은 이들 CB 납입을 하루 앞둔 이달 9일 회사가 곧바로 24회차 CB 발행까지 결정했다는 점이다. 24회차 CB의 전환가액은 2268원으로, 앞서 발행한 22·23회차보다 54.7% 높게 책정됐다.

이는 주가가 급등했기 때문이다. 더이앤엠이 22·23회차 CB 발행을 결정했던 지난달 13일 기준 1개월 평균 종가는 1285원 수준이었지만, 24회차 CB 발행을 결정한 시점의 1개월 평균 종가는 2488원으로 두 배 가까이 뛰었다. 주가 상승 국면에서 더 높은 전환가액을 적용해 추가 자금 조달에 나선 셈이다.

이로써 더이앤엠은 한 달 사이 총 235억원을 조달하게 됐다. 이 가운데 160억원은 타법인 증권 취득자금, 75억원은 운영자금으로 사용할 계획이다. 다만 구체적인 취득 대상은 아직 공개하지 않았다.

문제는 단기간에 CB 발행이 집중되면서 잠재 매물 부담이 빠르게 커졌다는 점이다. 22~24회차 CB의 전환 가능 주식 수는 총 1322만1124주로, 현재 발행주식 총수의 36.4%에 달한다.

기존 CB의 주식 전환도 이미 진행되고 있다. 올해 들어서만 10차례에 걸쳐 전환청구권이 행사됐고, 60억원 규모 CB가 보통주로 바뀌었다. 이에 따라 발행주식 총수는 3051만1293주에서 3632만1354주로 약 19% 증가했다.최대주주 지배력 흔들…콜옵션에도 현금 부담

최대주주 측 지배력이 추가로 약해질 수 있다는 점도 부담이다. 회사의 최대주주인 신환률 대표의 지분율은 7.16%로 한자릿수에 머물러 있다. 특수관계인 지분을 합쳐도 11.47%에 불과하다. 이미 발행한 CB가 향후 전량 보통주로 전환될 경우 이들의 지분율은 7.61%까지 낮아진다.

회사는 이에 대비해 CB에 콜옵션(매도청구권)을 부여해뒀다. 콜옵션은 발행사가 투자자에게 발행했던 CB를 만기 전에 미리 정한 가격으로 다시 사올 수 있는 권리다. 통상 최대주주의 지배력이 약화되는 것을 방어하는 장치로 쓰인다. 더이앤엠의 경우 22회차와 24회차 CB는 권면총액의 50%, 23회차 CB는 20% 범위 내에서 물량을 되사올 수 있도록 설계했다.

다만 실제 행사 여력은 충분치 않아 보인다. 22~24회차 CB에 붙은 콜옵션을 전부 행사하려면 원금 기준으로만 약 103억원이 필요하다. 여기에 22·23회차 CB는 표면이자율 0%이지만 만기이자율이 6%, 24회차 CB는 표면이자율 2%, 만기이자율 6%로 설계돼 있다. 보유 기간에 따라 부담은 더 커진다. 지난해 말 기준 더이앤엠의 현금성자산이 45억원이라는 점을 감안하면 상환도 쉽지 않을 전망이다.