지난 5년여의 경기 침체 속에서도 건설사들이 몸집을 불린 것은 새로운 활로를 찾기 위해서였다. 먹거리가 점점 줄어드는 국내 건설시장의 난국을 벗어나기 위한 생존의 선택이었다.

건설산업연구원은 2008년 이후 현재까지의 건설산업을 '재(再)침체기'로 규정하고 있다.

건설산업은 외환위기 직전인 1997년까지 성장기를 누렸지만 이후로는 성장을 멈춘 상태다. 2000~2007년 부동산 경기 호황으로 회복기를 맞았지만 2008년 이후로는 수요가 포화 상태에 이르고 잠재수요도 상당 부분 개발된 '정체 성숙기'를 맞았다는 게 이홍일 건산연 연구위원의 분석이다.

국내 상황이 이렇다 보니 건설사들은 유가 상승으로 '오일 달러'가 풍부해진 중동지역 플랜트 시장으로 눈을 돌릴 수밖에 없었다. 플랜트 시장은 국내 대형사들이 가격경쟁력을 가진 분야로 꼽힌다.

◇ EPC 수주 급성장..빛 좋은 개살구

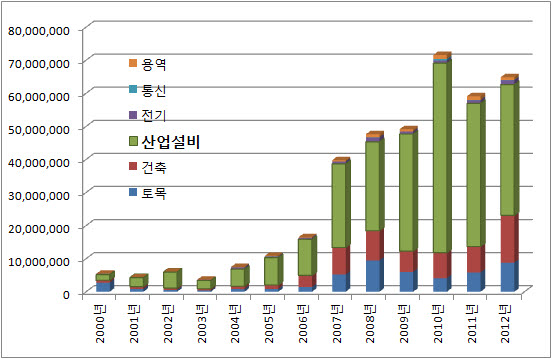

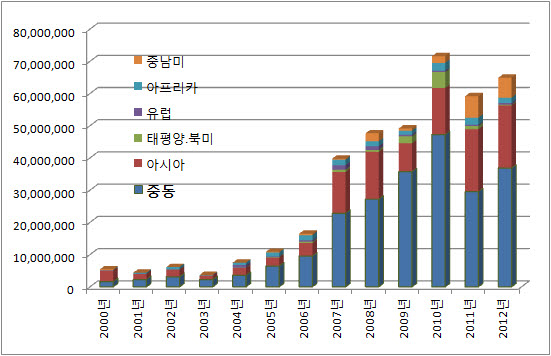

2008년부터 공격적인 해외 수주가 이어졌다. 2005년 100억달러를 겨우 넘겼던 해외건설 수주규모는 2008년 한 해 470억달러를 기록한 뒤 2010년에는 아랍에미리트 원자력발전 잭팟이 터지며 715억달러까지 치솟았다.

하지만 이 기간 국내 건설사들의 수주가 중동지역, 화공플랜트 설계-조달-시공(EPC) 사업에 집중됐던 게 화근이었다. 발주량 증가와 함께 이 분야에 무관심했던 업체들까지 너도나도 사업에 뛰어들었다. 수주전은 가격 후려치기에 흑색선전까지 난무하는 진흙탕 싸움이 됐고, 뒤로는 인력 빼가기가 횡행했다.

그 결과 대형건설사들의 인력과 매출은 늘었지만 수익성은 큰 상처를 입었다. 이런 문제는 지난 4월 GS건설, 삼성엔지니어링 등 화공플랜트 대표주자들의 어닝쇼크와 함께 수면 위로 드러났다. 두 회사는 지난 1분기 각각 5354억원, 2198억원의 영업손실을 기록했다.

◇ "손실 어디서든 터질 수 있어"

두 회사의 어닝쇼크가 두드러졌지만 공격적 해외진출과 이로인한 사업성 악화는 대형건설사 모두에 해당하는 리스크(위험)라고 전문가들은 지적하고 있다.

환율이나 현지 사정에 따라 자재 등의 비용이 자주 바뀌고 노무 인력 등에 대한 관리비 변동이 심한 경우가 많지만 이런 리스크를 감안하지 않거나 학습비용 정도로 생각하고 마진을 낮게 잡아 수주한 프로젝트가 여전히 많다는 얘기다.

한 증권사 건설 담당 애널리스트는 "아직 실적이 괜찮은 업체도 언제든 사업손실에 빠질 우려가 있다"며 "증권사들이 상장 건설사들의 목표주가를 낮추고, 신용평가사가 건설업종 신용등급을 주의깊게 보는 것도 이런 이유 때문"이라고 설명했다.