청약통장의 인기가 새해에도 식을 줄 모른다. 청약저축과 예금·부금을 통합한 '만능통장' 주택청약종합저축 가입자는 작년 한 해 160만여명 늘어난 데 이어 올 1월에도 다시 19만명 가까이 늘었다.

청약통장은 서민 내 집 마련 촉진을 위한 정부의 저축상품. 하지만 청약통장 가입자 급증은 정부로서 달갑지만은 않다. 청약통장 가입자 증가가 주택 경기에 활기를 불어넣는 데는 도움이 될 수 있지만 이를 재원으로 조성되는 국민주택기금의 재정 건전성에는 위협이 될 수 있기 때문이다.

◇ 청약통장 가입자 '매년 사상 최대'

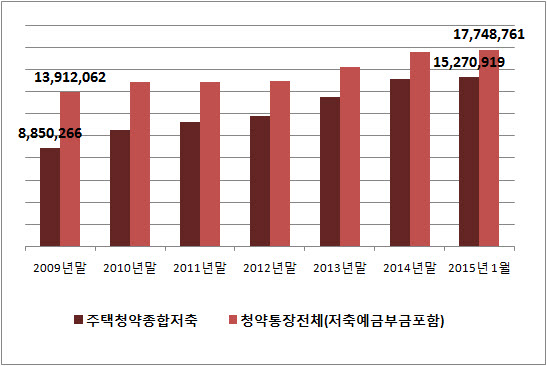

17일 금융결제원에 따르면 지난 1월말 기준 주택청약종합저축 가입자 수는 총 1527만919명으로 작년말보다 18만8766명 늘었다. 전체 청약통장(청약예금·부금·저축 포함) 가입자수는 1774만8761명으로 같은 기간 17만2082명 증가했다.

연간 집계로 전체 청약통장 가입자 수는 금융위기를 겪은 2008년 약 60만명 감소한 뒤로는 6년 연속 순증세다. 작년 한 해 136만6857명 늘어나 연말 기준 1757만6679명으로 집계됐다. 2009년 이후 매년 사상 최대 기록을 경신하는 중이다.

| ▲ 연도별 청약통장 가입자수 추이(자료: 금융결제원) |

종전 3종의 청약통장을 통합해 공공·민영 가릴 것 없이 청약에 참여할 수 있도록 한 이른바 '만능통장' 청약종합저축 가입자는 작년 한 해 160만7150만명 늘었다. 같은 기간 종전 청약통장 가입자는 종류별로 청약저축 14만484만명, 청약예금 6만3283명, 청약부금 3만6526명 줄었다.

이는 정부가 청약저축·예부금 등 기존 청약통장 판매를 중단하고 청약종합저축으로 청약통장을 일원화했기 때문이다. 기존 청약저축이나 예·부금은 아파트를 분양 받는 데 사용하거나 이를 해지하고 청약종합저축으로 갈아탄 경우가 많은 것으로 분석된다.

◇ 가입자 급증에 금리 '슬금슬금' 인하

청약종합저축 가입자 수는 최근 들어 증가세가 더욱 가팔라지고 있다. 이는 분양시장에 대한 관심이 높아진 데다 정부가 주택 경기 활성화를 위해 통합 상품에 다양한 혜택을 부여하고 있기 때문이다. 청약통장 가입자 수를 늘려 주택시장 예비 수요층을 확보하려는 것이다.

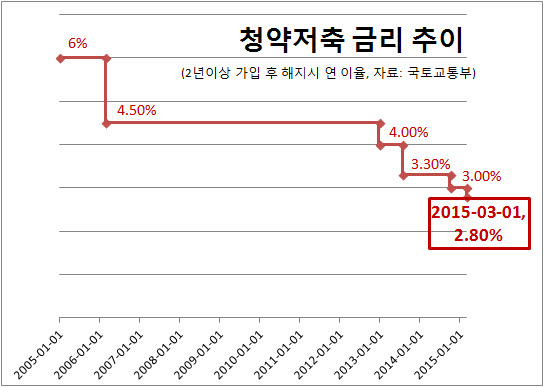

특히 청약종합저축은 금리 메리트가 크다. 2월 현재 청약종합저축(기존 청약저축 포함) 금리는 최고 연 3.0%(가입기간 2년 이상)로 시중은행 금융상품 중 가장 높은 수준이다. 정부는 또 소득공제 납입한도 확대 및 디딤돌 대출 우대금리 제공 등의 혜택도 제공하고 있다.

하지만 청약종합저축에 제공되는 높은 금리는 이를 재원으로 조성되는 국민주택기금 재정 건전성에 위협 요인이 된다. 기금 조달 비용을 높여 정책성 저리대출로 수입원으로 하는 주택기금의 현금흐름을 깰 수 있기 때문이다. 이 때문에 정부는 가입자수 급증과 연계해 최근 청약종합저축 금리를 속속 낮추고 있다.

국토부는 2012년 말 청약종합저축 최고 금리를 연 4.5%에서 4.0%로 낮춘 데 이어 2013년 7월 다시 3.3%로, 작년 10월 또 3%로 낮췄다. 이에 더해 오는 3월부터 가입기간 별 해지시 이자율을 0.2%포인트 일괄 인하키로 했다. 2년여 사이 네 차례다.

하지만 이렇게 잦은 청약저축 금리 인하는 가입자 불만으로 이어질 수 있다. 장성수 주거복지연대 전문위원은 "주택기금 수지 균형을 맞추기 위해 정부가 청약저축 금리를 낮추는 것은 불가피하지만, 지나치게 자주 금리를 내리게 되면 금융상품으로서 수익을 기대한 가입자들로부터 반발을 살 수 있다"고 지적했다.