DL이앤씨가 지난해 연간 8조3184억원의 매출을 기록하며 전년 대비 외형 성장에 성공했다. 하지만 매출의 30%를 담당하는 자회사 DL건설이 대손충당금을 반영하면서 연결 영업이익이 18% 감소했다.

DL이앤씨는 주택 원가율을 4분기 85.9%까지 낮춰가며 수익성 개선 노력을 펼쳤다. 하지만 DL건설은 토목 부문 원가율이 4분기 104.5%까지 높아지고 미분양 손실도 감수해야 했다. DL이앤씨는 올해는 선별 수주를 통해 영업이익을 작년의 배 수준으로 늘리겠다는 목표를 내걸었다.

'동생' 미분양 탓에 영업익 -18%

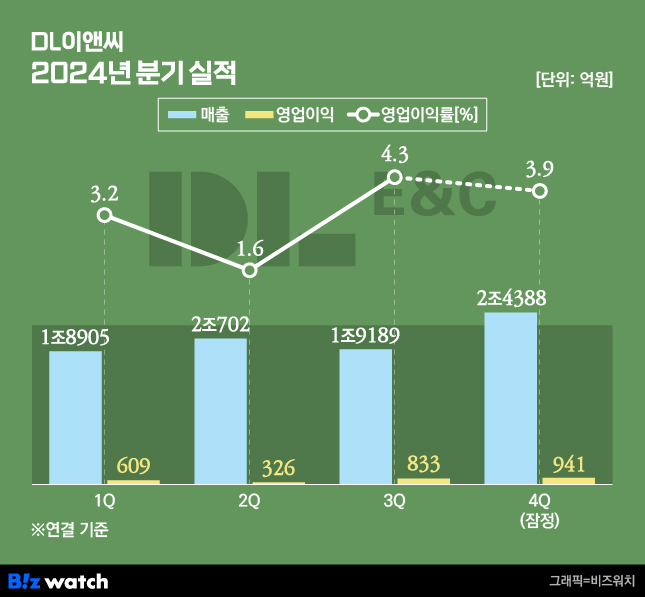

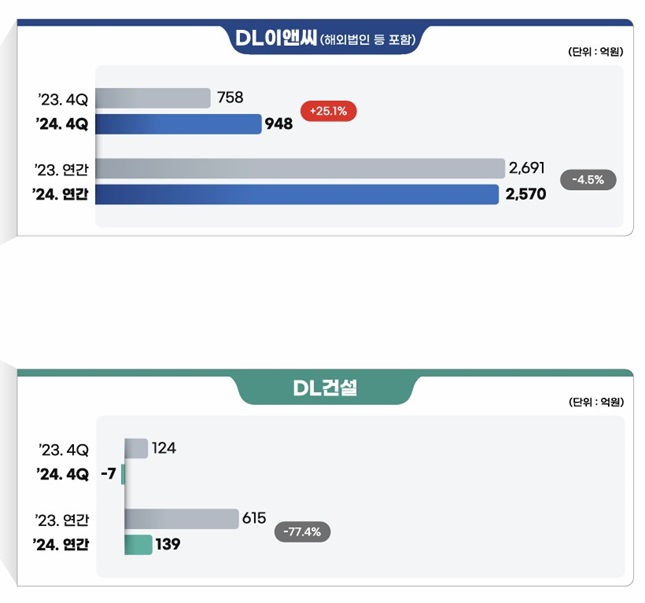

DL이앤씨는 잠정 실적발표를 통해 연결재무제표 기준 지난해 연간 매출 8조3184억원, 영업이익 2709억원을 기록했다고 6일 공시했다. 2023년 대비 매출은 4.1% 증가했으나 영업이익은 18.1% 감소했다. 4분기만 놓고 보면 매출 2조4388억원, 영업이익 941억원으로 1년 전보다 각각 4.5%, 6.7% 증가했다. 직전 분기 대비로는 27.1%, 13% 늘었다.

연간 매출 8조3184억원 가운데 DL이앤씨 본체(해외법인 포함)가 벌어들인 건 5조8621억원으로 70% 비중을 차지한다. 동생 격인 자회사 DL건설 몫이 2조4692억원이다.

DL이앤씨는 주택 매출(2조9316억원)이 2023년보다 10.4% 감소했다. 그럼에도 토목 매출(9183억원)과 플랜트 매출(2조100억원)이 각각 0.2%, 43.2% 증가해 외형 유지를 뒷받침했다. DL건설도 건축 매출(2조166억원)과 토목 매출(4526억원) 모두 전년보다 1.8%, 0.9%씩 늘었다.

그러나 수익성에서 희비가 갈렸다. DL이앤씨는 영업이익이 2023년 2691억원에서 지난해 2570억원으로 4.5% 감소했다. 같은 기간 DL건설은 615억원에서 139억원으로 77.4% 급감했다. 4분기엔 7억원의 영업손실을 냈다.

DL이앤씨 관계자는 "DL건설이 일부 현장의 원가율을 조정하고 대손충당금을 반영함에 따라 영업이익이 감소했다"고 설명했다. DL건설 지난해 3분기 보고서에 따르면 공사 미수금은 약 1969억원으로 1년 전(133억원)보다 47% 증가했다. 주요 사업장에는 △e편한세상 서울산 파크그란데(375억원) △천안 성성 지식산업센터 신축공사(349억원) △e편한세상 봉선 셀레스티지(263억원) 등이 있다.

토목 원가율 '쑥'…쓴 돈이 더 많아

DL이앤씨의 연결 기준 연간 원가율은 89.8%로 2023년(90.2%)보다 소폭 개선됐다. 별도 기준 연간 원가율은 DL이앤씨 88.5%, DL건설 93.3% 수준이다. DL이앤씨의 원가율은 대형 건설사 중에서도 양호한 수준이다.

특히 본체인 DL이앤씨는 주택 원가율이 1·2분기 93%, 3분기 92.3%, 4분기 85.9%로 하향 추세를 보였다. 4분기 토목 원가율은 96.6%, 플랜트 원가율은 84.7%로 직전 분기 대비 상향됐다. DL건설도 건축 원가율은 2분기 96.3%에서 4분기 88.5%로 낮아졌다. 하지만 토목 원가율이 104.5%로 급등했다. 1억원을 받은 공사에 1억450만원을 쓴 셈이다.

DL건설은 프로젝트파이낸싱(PF) 이슈도 리스크로 꼽힌다. 지난해 3분기 기준 DL건설이 보증하는 본 PF 사업장은 4곳, 2505억원 규모였다. 이 가운데 경남 거제시 군사 대체 시설 기부채납 및 양여사업 공사에 대한 687억원의 채무를 지난해 12월 인수했다.

DL건설이 과거 지분 투자한 시행사(삼호시트론시티)가 PF 대출 연장에 실패함에 따라 자금 보충을 약정한 DL건설이 채무를 인수한 것이다. 회사는 "대출채권 원리금 대위변제 금액 687억원은 영업외비용으로 처리할 예정"이라며 "향후 시행사 지분 취득 및 거제시로부터 반환 채권 또는 토지 확보를 통해 손실을 축소할 예정"이라고 공시했다.

DL이앤씨는 올해 연결 기준 7조8000억원의 매출 목표를 제시했다. DL이앤씨 6조1000억원, DL건설 1조7000억원 등이다. 업황 부진을 고려해 2024년 매출(8조3184억원) 대비 6.2% 감소할 것으로 내다봤다.

영업이익은 각각 4200억원과 1000억원, 총 5200억원을 목표로 삼았다. 이는 2024년 영업이익(2709억원)의 배에 가까운 수준이다.