"이제는 투기 대신 실거주 중심의 시장으로 전환해야 한다."

이재명 대통령은 취임 100일 기자회견에서 부동산시장을 '비생산적 자산'으로 규정하며 이렇게 말했다. 부동산에 몰린 자금을 금융시장으로 옮기고, 투기 유인을 최소화하겠다는 것이다.

▷관련기사 : 이 대통령 "부동산대책 반복적으로…투기수요 통제"(9월11일), [기자수첩]'비생산적'이라는 부동산이 짊어진 무게(8월25일)

그러나 취임 140여일이 지난 지금, 정부가 내놓은 부동산 대책들이 실수요자마저 시장에서 밀어내고 있다는 지적이 나온다.

▷관련기사: 토허제 D-2…서울 아파트 '패닉' vs '패닉바잉'(10월17일), 변수 늘어난 '규제지역 분양'…청약자도 건설사도 '혼선'(10월23일)

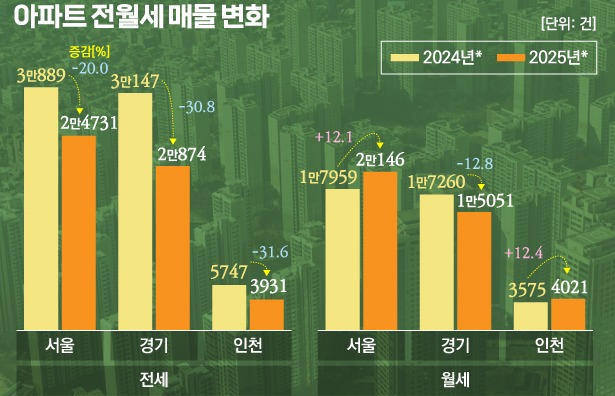

정부는 '갭투기(전세를 낀 주택 매매) 근절'을 명분으로 전세대출과 주택담보대출의 한도를 크게 낮췄다. 서울 전역, 경기 12곳을 규제지역(조정대상지역·투기과열지구·토지거래허가구역)으로 묶으면서다.

규제지역은 다주택자뿐 아니라 무주택자와 1주택자 구분 없이 주택담보인정비율(LTV)이 기존 70%에서 40%로 축소된다. 당국이 15억원 초과 주택은 주택담보대출한도를 4억원, 25억원 초과는 2억원으로 낮췄지만, LTV 적용 시 실상 10억원짜리 집도 20억원 짜리 집도 대출 한도는 4억원으로 동일하다.

서민 실수요자를 위한 정책이라지만 결과적으로는 자금력이 부족한 청년, 신혼부부, 무주택 실수요자들이 먼저 시장에서 이탈할 수밖에 없다. 서민의 내 집 마련 길을 막아버린 셈이다.

윤지해 부동산R114 리서치팀장은 "대출 한도를 줄이고 청약시장 진입 조건이 까다로워지면 타격을 받는 것은 현금 부자가 아닌 자금력 없는 실수요자"라며 "정책이 실수요자 보호를 표방하지만, 규제 내용이 실수요자와 투기 수요 구분을 명확하게 하지 않은 것이 가장 큰 문제"라고 지적했다.

그는 "실수요자 보호를 목적으로 놓고 보면, 이러한 무차별적 규제로는 정책적 효과를 설명할 수 없다"면서 "결국 실수요자를 포함해 부동산시장 자금을 모두 금융시장으로 돌리겠다는 의도로밖에 해석이 안 된다"고 꼬집었다.

'비생산적인 부동산' 투자 자금을 금융시장으로 돌려 '생산적 투자'로 유도하겠다는 것이다. 그러나 이는 '주거'가 필수재인 점을 고려하지 않고 부동산을 '투기'로만 본 이분법적인 사고의 결과로 보인다. 실수요자에게는 '주거 안정'이 없는 상태에서의 '주식투자 권유'로 읽히기 때문이다.

"솔직히 전세는 이제 안된다고 말해라"

시장의 불안이 가중되는 것은 매매뿐만 아니라 임대차 시장까지 영향을 받고 있어서다. 이 대통령은 "돈을 빌려 전세를 끼고 집을 사는 방식은 집값을 끌어올리고, 그 결과 국민의 주거비 부담을 가중시켰다"고 지적했다. 10·15 부동산 대책에는 이를 반영해 규제지역 확대로 갭투자를 금지하고 전세대출 규제를 강화하는 방안이 담겼다.

문제는 전세 매물 감소, 월세화 가속, 전월세 비용 증가 등의 부작용이 나타나고 있다는 점이다. 여기에 최근 '3+3+3 전세갱신권'을 담은 임대차법 개정안 추진이 진행되고 있어 시장에서는 사실상 '전세 없애기'로 받아들이는 상황이다. 온라인 커뮤니티에는 "그냥 솔직하게 전세는 이제 안 된다고 말해라", "전세사기 등 문제는 일부인데 선량한 임대인까지 죄인 취급한다"는 지적이 이어졌다.

▷관련기사: 집 매매 '얼음' 연말 전월세 불안 커진다(10월23일)

전세대출의 65% 이상이 고소득층에게 돌아간다는 한국은행 자료가 근거로 제시되지만, 현실은 단순하지 않다. 전세는 여전히 다수 서민에게 '내 집 마련을 위한 징검다리' 역할을 하고 있기 때문이다.

특히 전세보증비율과 서민 대상 정책모기지 축소는 고소득층이 아닌 서민들에게만 영향을 미친다는 점에서 쉽사리 이해되지 않는 부분이다. 일률적인 전세대출 축소는 자금 여력이 부족한 청년, 서민들이 월세로 밀려나고, 매매시장 진입이 더 어려워져 양극화가 심화할 수 있다는 지적이 나온다.

이창용 한국은행 총재는 최근 국감 자리에서 "전세제도를 바꾸지 않으면 대출을 통한 레버리지(빚내서 주택 구입)가 계속 확대될 것"이라며 "고통이 있어도 끊어야 한다"고 말했다.

하지만 현재 시장의 전세대출 잔액 규모는 123조원을 넘어선 상황이다. 업계 한 전문가는 "정부가 '전세' 자체에 대한 부정적 인식을 가져 전세를 없애고 싶어하는 것 같다"면서 "전세가 사라지려면 100조원이 넘는 전세대출이 사라져야 하는데, 그러기 위해서는 엄청난 시간이 필요한데다 그사이 실수요자에게는 고통이 수반될 수밖에 없다"고 말했다.

길 잃은 '실수요 보호'…신뢰 잃은 정책 어디로

더 큰 문제는 잃어버린 정책 신뢰다. 갭투자를 금지하고 부동산 자금을 금융시장으로 돌리자던 정치권과 정책 당국자 상당수가 갭투자로 자산을 불리고, 주식시장이 아닌 부동산에 집중적으로 투자한 사실이 드러나고 있다.

"무리한 대출보다 저축으로 내 집을 마련하라"던 정부의 외침과 반대되는 모습이다. '우리는 사다리에 이미 올랐으니 이제는 사다리를 끊겠다'는 이야기로밖에 들리지 않는다. 정책의 일관성도 신뢰도 찾아볼 수 없어 시장의 불신만 키우고 있다.

부동산시장 패러다임 전환은 분명 고통이 따를 수밖에 없을 것이다. 다만 그 고통이 서민과 청년 등 일부 실수요자에게만 전가돼서는 안 된다. 특히 정책적 신뢰가 무너지면 이후 내놓을 정책들 역시 효과를 거두기 어렵다. '실수요자 중심의 시장을 만들겠다'던 초심을 다시금, 깊이 떠올려야 할 때다.