사상 최악의 실적으로 신음하고 있는 홈플러스가 본격적으로 유동성 확보에 나섰다. 안산점에 이어 대전 탄방점도 매각했다. 홈플러스의 재무 지표는 온라인 성장에 코로나19 확산까지 겹치며 악화일로다. 이 탓에 그동안 준비했던 투자 계획도 사실상 올스톱됐다. 투자보다는 곳간을 채우는 일이 시급한 상황이다.

◇ 최악의 실적

홈플러스는 작년 창사 이래 가장 큰 규모의 손실을 입었다. 수년간 지속된 오프라인 유통매장의 부진에 올해 초부터 본격화된 코로나19 확산까지 겹친 탓이다. 현재 국내 유통의 대세는 온라인이다. 소비자들은 오프라인 매장을 잘 찾지 않는다. 대형마트들의 실적이 부진한 이유다. 홈플러스도 예외는 아니다. 특히 홈플러스의 경우 이번 실적에 지난 2월 실적이 반영됐다. 지난 2월은 코로나19 확산이 본격화되던 시기다.

홈플러스의 회계연도는 여타 업체들과는 다르다. 이마트, 롯데마트 등의 회계연도는 매년 1월 1일부터 12월 31일까지다. 반면 홈플러스는 매년 3월부터 다음 해 2월까지다. 홈플러스의 2019년 회계연도 실적에 지난 2월 실적이 반영된 이유다. 물론 이것이 최악의 실적을 기록한 유일한 이유는 아니다. 경쟁업체에 비해 상대적으로 취약한 마케팅력과 브랜드 인지도 등이 복합적으로 작용한 결과라는 분석이 많다.

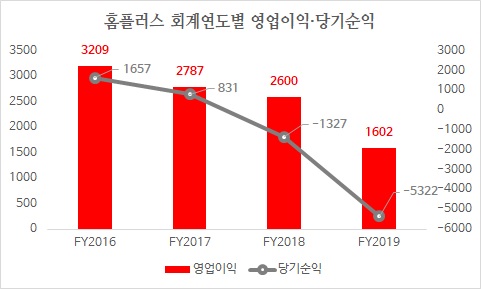

홈플러스의 2019 회계연도 매출액은 전년 대비 4.69% 감소한 7조3002억 원을 기록했다. 영업이익은 전년 대비 38.39% 줄어든 1602억 원이었다. 외형상으로는 그다지 나빠 보이지 않는다. 하지만 내용을 보면 이야기가 달라진다. 운용리스 비용이 영업외비용(이자 비용)으로 적용된 ‘신 리스 회계기준’을 미적용할 경우 2019 회계연도 영업이익은 100억 원에도 채 미치지 못하는 수준이다.

더욱 심각한 것은 당기순손실이다. 영업이익에 반영되지 않는 이자 비용은 당기순익에 영향을 줬다. 신 리스 회계기준에 따라 리스료가 부채로 설정되면서 무형자산, 사용권 자산 등에 대한 손상차손 비중이 높아졌다. 이에 따라 홈플러스의 2019 회계연도 당기순손실은 5322억 원을 기록했다. 지난 2018 회계연도의 당기순손실은 1327억 원이었다. 불과 1년 만에 손실 규모가 급속히 확대됐다.

◇ 비어가는 곳간, 멈춰선 투자

상황이 이렇다 보니 홈플러스의 곳간은 계속 비어가고 있다. 실제로 작년 홈플러스의 영업활동 현금흐름은 853억 원이었다. 2018 회계연도 대비 80.5% 감소한 수치다. 영업활동으로부터 창출된 현금흐름도 2018 회계연도 대비 47.2% 줄어든 4394억 원에 그쳤다. 그만큼 매장을 통해 확보한 수익이 급격하게 감소했다는 의미다. 소비자들이 찾지 않으니 당연한 결과다.

그나마 벌어들인 돈의 상당 부분을 장기 차입금 상환에 사용했다. 작년 홈플러스는 2623억 원을 유동성 장기차입금 상환에 썼다. 차입금 상환에 재원을 투입하다 보니 곳간에는 자금이 쌓이지 못했다. 여기에 정규직 전환에 따른 인건비 상승, 임대료 상승 등이 겹치면서 자금은 메말라갔다. 실제로 2018 회계연도에 3086억 원이었던 홈플러스의 현금 및 현금성 자산은 작년 322억 원으로 줄었다.

곳간이 비워지니 투자도 멈출 수밖에 없었다. 홈플러스는 지난 2019년 온라인과 오프라인 사업을 융합하는 '올라인'을 향후 사업의 핵심으로 선언했다. 오는 2021년까지 기존 모든 점포를 '온라인 물류센터'로 전환할 계획까지 세워뒀다. 여타 대형마트가 별도의 온라인 물류센터를 가동하는 것과 달리 기존 점포 내 창고와 물류 차량 입출차 공간이 넉넉한 것을 활용한다는 계획이었다.

또 온라인 배송이 몰리는 지역의 경우 '점포 풀필먼트센터(FC)'를 구축하기로 하고 창고형 할인매장과 대형마트의 장점을 결합한 '홈플러스 스페셜'도 확대키로 하는 등 본격적인 성장을 위한 청사진을 내놨다. 하지만 생각처럼 쉽지 않았다. 곳간이 비어가는 상황에 투자가 이뤄질 리 만무하다. 결국 홈플러스의 신규 투자는 대부분 멈춰선 상태다.

◇ 자산 유동화 본격화

홈플러스의 선택지는 한정적이다. 오프라인 매장의 불황이 지속되고 있는 데다, 코로나19 확산으로 소비자들은 더욱 온라인으로 몰리고 있다. 따라서 매장을 통한 현금 창출을 기대하는 것은 무리다. 결국 보유하고 있는 자산을 유동화하는 방법 이외에는 뾰족한 수가 없다. 다른 대형마트처럼 그룹 차원의 지원을 기대하기도 힘들다. 홈플러스의 최대 주주는 사모펀드인 MBK파트너스다.

결국 홈플러스는 자산 유동화의 일환으로 점포 매각을 선택했다. 홈플러스는 지난 2018년 부천 중동점, 경남 동김해점 등 2개 점포를 매각했다. 올해는 지난 3월 울산점, 구미 광평점, 시화점을 세일즈앤드리스백 방식으로 매각해 3002억 원 규모의 유동성을 조달했다. 최근에는 안산점에 이어 대전 탄방점도 매각했다. 올해 안에 대구점과 대전 둔산점 등의 매각도 추진하고 있다.

자산 유동화를 통한 현금 확보는 현재 홈플러스가 처한 상황을 보여주는 대표적인 예다. 최근에는 창사 이래 최초로 임원들이 급여의 20%를 자진 반납하기로 했다. 그만큼 사정이 어렵다는 이야기다. 내부적으로도 위기감이 팽배하다. 특히 임일순 대표 체제가 시작된 이후 실적이 계속 내리막길이라는 점도 부담이다. 임 대표는 취임 이후 다양한 혁신안을 선보였지만 큰 성과를 내지 못하고 있다.

업계 관계자는 "홈플러스의 경우 이마트, 롯데마트에 밀려 업계에서 경쟁력이 지속적으로 약화되고 있었다"며 "따라서 코로나19 확산이라는 대형 악재에 제대로 대응할 여력이 부족할 수밖에 없다"고 밝혔다. 그는 이어 "자산 유동화는 홈플러스가 선택할 수 있는 가장 최선의 현금 확보 전략"이라며 "문제는 자산 유동화를 통한 버티기는 한계가 분명한 만큼 얼마나 버틸 수 있을지 지켜봐야 할 것"이라고 지적했다.