중국어로 '위기'라는 단어는 두 문자로 구성되어 있습니다. 하나는 위험, 다른 하나는 기회입니다."

미국 제35대 대통령 존 F. 케네디가 1959년 인디애나폴리스 흑인대학기금(UNCF)에서 한 연설입니다. 이후 어려운 상황에서 과감한 결단을 내려야 하는 정치인이나 경제인들은 '위기는 기회다'라는 말을 격언으로 인용했습니다.

하지만 중국어를 아는 사람들은 '위기'라는 단어를 '위험=기회'로 이해하면 곤란하다고 설명합니다. 제대로 된 해석은 위기란 '위험과 기회가 같다'는 게 아니라 '함께 있다'는 뜻입니다. 그리고 이 차이는 큽니다.

최근 애경그룹 소속의 제주항공이 이스타항공의 인수를 포기했습니다. 올해 초부터 전 세계를 휩쓸고 있는 코로나 19의 탓이 큽니다. 모든 항공사의 상황이 악화됐습니다.

애경그룹의 이스타항공 포기를 두고 일각에서는 채형석 애경그룹 회장의 책임론도 나옵니다. 위기는 기회라면서 과감하게 이스타항공의 인수에 나설 때는 언제고 이제와서 인수를 포기하는 것은 무책임하다는 비난입니다.

인수 추진 과정에서 애경그룹이 이스타항공의 경영에도 개입했다는 의혹까지 일면서 양측의 소송전으로 번질 분위기입니다. 자력으로 회생이 불가능하다는 이스타항공으로서는 지푸라기라도 잡을 수밖에 없는 상황입니다.

하지만 애경그룹이 이런 모든 위험을 무릅쓰고 기회를 찾았어야 하는 것일까요.

실제 최근 애경그룹의 실적부진과 올해 코로나19가 불러온 경영환경 악화는 '위험'한 수준입니다.

애경그룹은 지난 2005년 제주특별자치도와 애경유화의 합작으로 설립된 제주항공을 가지고 있습니다. 지난 2013년부터 애경그룹의 지주사인 AK홀딩스가 애경유화를 자회사로 편입하고 제주항공의 지분을 추가로 인수, 제주항공을 자회사로 삼습니다.

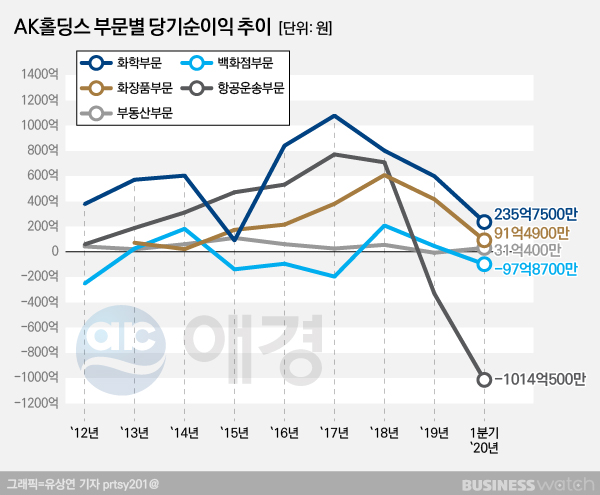

이후 수년간 항공운송업은 AK홀딩스의 효자였습니다. 지난 2017년에는 AK홀딩스의 사업영역 중 항공운송부문이 화학부문(1078억원)에 이어 두번째로 많은 당기순이익(771억원)을 거뒀습니다. 수 년간 백화점부문과 부동산부분의 부진을 화학과 항공이 든든하게 채워줬습니다.

하지만 2018년부터 분위기가 달라집니다. 애경그룹의 가장 큰 축인 화학과 항공의 성장세가 멈췄습니다. 특히 지난해는 애경그룹에겐 위기였습니다. 화학과 화장품, 항공, 백화점, 부동산 등 그룹이 영위하는 모든 사업의 실적이 고꾸라지기 시작했기 때문입니다.

최악은 항공업이었습니다. 그래도 2018년까지는 흑자였던 항공부문이 2019년들어 300억 원 규모의 당기순손실을 기록했습니다. 2017년 2000억 원 규모를 기록하던 AK홀딩스의 당기순익 규모가 2019년에는 700억원 규모로 쪼그라든 것도 항공부문 적자 탓이 큽니다.

3년 연속 적자였던 백화점부문이 과감한 점포 정리 등에 힘입어 흑자로 돌아서긴 했지만 항공부문의 적자를 메워주기에는 역부족이었습니다.

이에 애경그룹은 결단을 내렸습니다. 전형적인 '위기는 곧 기회'식 전략입니다. 애경그룹은 이스타항공 인수전에 나섰고 결국 지난해 12월 제주항공이 이스타홀딩스와 주식매매계약에 대한 양해각서(MOU)를 체결했습니다.

산업은행과 수출입은행이 이스타항공 인수를 조건으로 제주항공에 1700억원의 인수금융 지원에도 나설 예정이었습니다. 잘 활용한다면 유동성이 더욱 풍부해 질 수 있는 상황이었습니다. 이대로 됐다면 말 그대로 위기가 기회가 될 '뻔' 했습니다.

하지만 계절이 한차례 바뀌기도 전에 상황이 모두 바뀌었습니다. 올해 초부터 코로나19가 전세계를 덮칩니다. 그 결과, 애경그룹은 올해 1분기 창사 이래 최악의 시기를 보냈습니다.

지난해 연말 331억 원 수준이던 항공부문의 손실규모가 1분기 만에 1014억 원으로 커졌습니다. 모처럼 흑자로 돌아섰던 백화점부문도 97억 원 적자로 돌아섰습니다. AK홀딩스의 1분기 손실규모는 753억 원을 기록했습니다.

부진에서 헤어나올 기미도 보이지 않습니다. 코로나 19라는 외부적 요인이 너무 강력하게 사업영역 전반을 옥죄고 있습니다.

이런 분위기에서 이스타항공 인수 포기는 당연하다는 것이 업계의 이야기입니다. 이미 제주항공조차 유상증자 등 긴급수혈이 필요한 상황인 마당에 자립이 불가능한 이스타항공을 인수하기는 어렵습니다. 기회를 노리기에는 위험이 너무 큽니다.

실제 애경그룹이 이스타항공의 인수를 포기하자 '승자의 저주'를 피했다는 분석이 나오고 있습니다. 그럴만합니다. 이스타항공은 그동안 애경그룹 측에 인수 조건으로 체불임금 250억원을 포함한 미지급금 1700억 원의 해소를 요구해왔습니다. 인수가격 545억원과는 별도입니다.

이스타항공의 1분기 기준 자본 총계는 마이너스 1042억 원입니다. 연말이면 빚만 4000억 원에 달할 것이라는 분석도 있습니다. 지금 애경그룹이 완전자본잠식에 빠진 회사를 수 천억원을 들여 사들일 상황이 아닌 것은 분명해 보입니다. 누가 봐도 기회보다는 위험이 너무 컸던 딜입니다.

물론 양해각서까지 쓴 딜을 깨버린 것에 대해서는 비난을 피하기 어렵습니다. 당분간 애경그룹을 M&A시장에서 다시 보기 어려울 수도 있습니다. 현재 애경그룹은 이스타항공 인수를 포기한 뒤 계열사 배당을 통해 자금을 마련하는 중입니다. 산업은행과 수출입은행이 금융지원 약속을 철회했기 때문입니다.

한 재계 관계자는 "애경그룹 입장에서 항공사업부문 강화라는 중장기적인 계획이 틀어진 것은 뼈아플 것"이라며 "하지만 당장의 생존만큼 중요한 것이 없기 때문에 이스타항공 인수 포기 결정은 존중받아야 한다"고 말했습니다.