올 하반기 제약·바이오 기업들이 '유‧무상증자'를 대거 진행했거나 현재 진행 중이다. 전통 제약기업이 아닌 바이오 벤처기업들이 대부분이었다. 무상증자보다 유상증자가 2배 가량 많았다. 대체로 무상증자는 호재, 유상증자는 악재로 평가받는다. 그렇다면 이들 제약‧바이오 기업들의 유상 및 무상증자는 어떨까?

◇ 제넨바이오 등 3곳 유‧무상증자 둘 다 진행

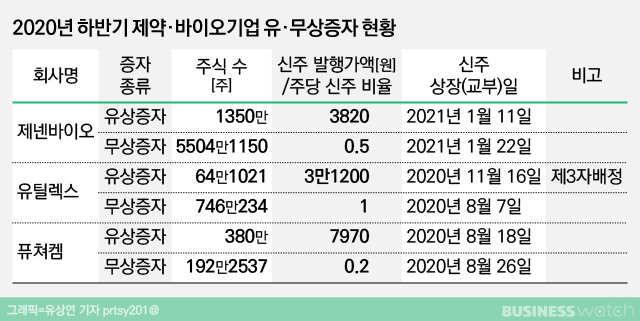

올 하반기 제넨바이오와 유틸렉스, 퓨쳐켐 3곳은 유상증자와 무상증자를 모두 추진하고 있다. 신약과 동물의 장기를 사람에 이식하는 '이종이식' 등을 연구·개발하는 제넨바이오는 최근 유‧무상증자를 동시에 진행하기로 했다. 유상증자로 조달한 자금은 ▲ 제넨코어센터 건설 및 장비구입 ▲ 경산매립장 잔금 ▲ 자회사 제넨리소스 증자대금 ▲ 임차료 등 관리비 ▲ 경상연구개발비로 사용할 예정이다. 무상증자는 유상증자 후 1주당 0.5주의 비율로 총 5504만 1150주가 배정된다.

방사성의약품 전문기업 퓨쳐켐도 지난 8월 유상증자 직후 무상증자를 진행했다. 유상증자는 채무상환에 290억 원과 신약 임상 등 운영에 129억 원 등 필요한 자금을 조달하기 위해서다. 퓨쳐켐은 핵심 파이프라인의 글로벌 임상을 본격화하면서 연구개발비가 크게 증가하고 있다. 퓨쳐켐은 유상증자 직후 1대 0.2 비율로 무상증자도 동시 진행했다.

면역항암 세포치료제를 개발하는 유틸렉스는 올 상반기 무상증자에 이어 최근 제3자 배정 유상증자를 결정했다. 약 200억 원의 유상증자를 통해 시설투자 및 임상‧연구개발비를 확보하기 위해서다.

◇ 유상증자 ‘우르르’…대부분 제3자 배정

올 하반기 유상증자만 진행 중이거나 마친 곳은 지난해 임상 실패로 문제가 됐던 헬릭스미스와 에이치엘비 등을 포함해 총 17곳에 달했다. 이중 11곳이 제3자 배정, 6곳은 주주 및 일반 공모로 유상증자를 진행한다.

헬릭스미스는 채무상환 700억 원을 포함한 바이오 플랫폼 신산업 진출을 위한 시설 및 운영자금 모집을 위해 유상증자를 최근 진행하기로 했다. 지난 5월 무상증자로 잠시 상승 곡선을 그렸던 주가는 유상증자 소식에 최근 7년 사이 최저가를 기록하는 등 곤두박질쳤다. 당초 헬릭스미스는 지난해 유상증자를 진행하면서 향후 2년간 유상증자를 진행하지 않겠다는 계획을 발표한 바 있다.

유바이오로직스, 바이오리더스, 한국유니온제약, 제놀루션, 명문제약 등도 일반공모 방식으로 유상증자를 실시한다. 유바이오로직스와 제놀루션은 신규 생산시설 구축 및 임상 등 연구개발을 위한 목적이다. 한국유니온제약, 명문제약은 시설 및 운영자금 확보 외에도 채무상환을 위한 자금조달을 위해 유상증자를 결정했다.

에이치엘비는 리보세라닙의 중국과 글로벌 권리 양수도 계약을 위해 제3자 배정 유상증자에 나섰다. 지난 6월에도 ▲ 자회사 엘레바의 파이프라인 임상비용 및 신규 파이프라인 기술도입 비용 지원 ▲ 표적항암제 ‘리보세라닙’ 중국·글로벌 원천 특허 권리 인수자금 ▲ ‘이뮤노믹테라퓨틱스’ 경영권 취득자금 등에 필요한 자금조달을 위해 유상증자를 진행한 바 있다. 당시 에이치엘비는 유상증자 직후 무상증자를 진행했다.

신약 개발 전문회사인 큐리언트와 크리스탈지노믹스도 제3자 배정 유상증자를 진행했다. 큐리언트는 면역항암제와 결핵치료제, 아토피치료제 등의 파이프라인을 보유하고 있다. 최근에는 코로나19 치료제 개발에도 나서면서 임상 비용 등 운영자금을 위해 유상증자에 나섰다. 크리스탈지노믹스도 전략적 투자자 및 운영자금 확보 차원에서 제3자 배정 유상증자를 진행했다.

일동홀딩스의 의약품 지적재산권 관리 및 라이선스를 담당하는 비상장 자회사인 ‘아이디언스’는 신약개발에 필요한 운영자금을 확보하기 위해 최근 상환전환우선주(RCPS)를 안타인베스트먼트 등에 유상증자하기로 결정했다. 이밖에도 셀리버리는 운영 및 시설자금, 셀루메드는 차입금 상환을 통한 재무구조 개선 및 운영자금, 화일약품은 신약개발 관련 전략적 투자자 및 운영자금 확보 등을 위해 제3자 배정 유상증자에 나섰다.

◇ 유상증자 절반 수준인 ‘무상증자’

올 하반기 무상증자를 진행한 제약바이오기업은 8곳으로 유상증자의 절반 수준이었다. 대부분 주당 신주 배정 비율은 1 혹은 2 비율로 총 주식수가 2~3배 늘어나게 됐다.

인체조직을 기반으로 한 재생의학 전문기업인 엘앤씨바이오는 주당 1대 2 비율로 1458만 4672주를 오는 11월 3일 발행한다. 브릿지바이오와 휴젤 역시 1대 2비율로 무상증자를 진행했다. 신약 개발 전문기업인 브릿지바이오는 지난해 12월 상장한 후 공모가 6만 원에서 대폭 하락한 1만 원대를 형성하고 있어 주가 향상을 도모하기 위한 차원으로 풀이된다.

반면 휴젤은 지난 7월 주주 가치 제고와 기업 신뢰도 향상을 도모하기 위해 무상증자를 진행했다. 최근 자사의 보툴리눔톡신 제제가 중국에서 허가를 획득하면서 주가가 대폭 오르기도 했다.

SK케미칼 자회사 SK바이오사이언스는 지난 20일 기준 주주명부에 등재된 주주에 대해 1주당 2주의 비율로 신주를 배정하는 무상증자를 진행하기로 했다. 이에 따라 자본에는 주식발행초과금 204억 원이 전입된다. 보통주 주식은 기존 204만 주에서 612만 주로 늘어난다. SK바이오사이언스는 내년 상반기 기업공개를 앞두고 있다. 업계는 무상증자를 통해 발행 주식을 늘려 시장의 유동성을 높이기 위한 전략으로 보고 있다.

이밖에 바이오신약 개발 전문 기업들인 알테오젠과 앱클론, 파멥신, 레고켐바이오는 1대 1 비율로 신주를 무상증자했다. 무상증자는 말 그대로 주주들에게 공짜로 주식을 발행하는 것이다. 기업 입장에서 금전적인 이득은 없다. 기업의 자본은 자본금과 잉여금으로 구분된다. 기업은 무상증자를 통해 여윳돈이라고 할 수 있는 잉여금으로 주식을 발행해 자본금으로 옮기는 셈이다. 잉여금을 자본금으로 옮겨 불필요한 명목으로 빠져나갈 수 없도록 붙들어놓을 수 있다. 결국 기업의 자본금이 안정화 돼 호재로 작용하는 경우가 많다.

◇ 유상증자, 악재만은 아니다

올 하반기 제약‧바이오기업들은 대부분 유상증자, 특히 제3자배정을 진행하고 있다. 앞서 언급했듯 올 하반기 유상증자를 한 제약바이오 기업들도 전부 악재 때문일까? 꼭 그렇지만은 않다. 기업들은 유상증자를 통해 이자비용 없이 필요한 자금을 조달할 수 있다. 자금력이 부족한 바이오벤처들이 IPO에 나서는 이유다. 유상증자는 새로 발행하는 주식 수가 늘어난다. 주주들의 지분율이 낮아지거나 주당 가치가 희석돼 악재로 비춰지는 경우가 많다.

제약바이오 기업들이 유상증자를 하는 이유를 잘 살펴보면 이야기가 달라진다. 자금이 부족한 바이오벤처들은 유망한 신약 후보물질을 보유하고 있어도 연구개발 진행에 한계가 있다. 연구소, 공장 등을 설립하거나 임상을 진행할 자금이 없어서다. 이 비용을 마련하기 위해 유상증자를 하거나 빚을 내 자금을 투입한 후 유상증자를 통해 채무를 갚기도 한다. 성과를 낸다면 유상증자도 훗날 호재가 될 수 있다. 하지만 당장 성패를 알 수 없다는 점이 걸림돌이다.

제3자 배정은 조금 다르다. 예를 들면 유명한 대학에 보낸 학생 수가 많은 입시학원은 학생들이 몰린다. 그만큼 신뢰도가 높아서다. 제3자 배정에 탄탄한 투자기관이 나섰다면 일반공모 보다는 좀 더 신뢰할 수 있다는 이야기다. 실제로 올 하반기 제약‧바이오 기업들의 제3자 배정 유상증자에는 일부를 제외한 대부분이 내로라하는 투자기업들이 참여했다. 신약 연구개발의 성공에 대한 기대가 높다는 방증이다.

업계 관계자는 “제약‧바이오기업들은 설비 투자나 연구개발에 필요한 막대한 자금을 조달하기 위해 유상증자를 결정하는 경우가 많다”며 “투자 결과가 어떻게 나올 지 기업 당사자도 알 수 없는 만큼 증자 여부를 단기적으로 호재나 악재로 판단하기는 어렵다”고 말했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )