지난해 백화점이 '보복소비'에 웃었다. 롯데·신세계·현대 등 주요 백화점 모두 실적이 반등했다. 매출 1조원을 넘긴 점포도 11개로 늘었다. 다만 내실은 엇갈렸다. 신세계와 현대백화점은 나란히 매출과 영업이익을 큰 폭으로 끌어올렸다. 반면 롯데백화점의 성장세는 경쟁사 대비 저조했다. 전국에 너무 많은 점포가 퍼져 있는 구조에 따른 효율성 문제로 풀이된다.

롯데백화점은 새해부터 본격적으로 반전에 나선다. 잠실·강남을 비롯한 핵심 상권의 점포 리뉴얼에 사활을 건다. 신세계·현대는 기존 전략을 이어간다. 명품과 젊은 소비자에 집중할 계획이다. 업계에서는 당분간 명품 위주의 성장이 가능할 것으로 예상한다. 다만 명품의 효율성에 대해서는 의문의 목소리도 많다. 명품 의존도를 낮추기 위한 '차세대 전략'이 필요하다는 지적도 나온다.

명암 가른 명품과 효율성

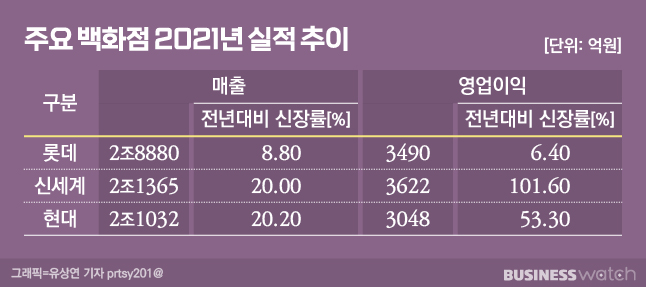

롯데백화점은 지난해 매출 2조8800억원, 영업이익 3490억원을 기록했다. 매출은 전년 대비 8.8%, 영업이익은 6.4% 늘었다. 신세계·현대백화점의 실적은 '역대급'이었다. 양사 모두 매출을 전년 대비 20% 이상 끌어올리며 2조원의 벽을 넘었다. 영업이익도 우수했다. 신세계백화점은 지난해 전년 대비 101.6% 오른 1797억원의 영업이익을 기록했다. 같은 기간 현대백화점의 영업이익도 53.3% 늘었다.

명암은 명품과 효율성에서 갈렸다. 롯데백화점 중 에르메스·루이비통·샤넬(에루샤) 등 주요 명품을 모두 갖춘 점포는 잠실점뿐이다. 반면 신세계백화점은 전국 4개 점포가 에루샤를 보유하고 있다. 현대백화점은 에루샤를 가진 점포가 한 곳뿐이지만, 더현대 서울 등 차별화된 메가 점포로 소비자들의 눈을 사로잡았다. 롯데백화점이 명품 라인업은 물론, 매장 경쟁력에서도 열세였다는 이야기다.

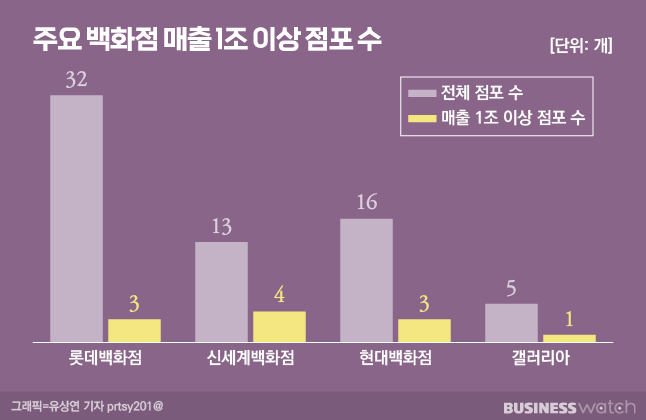

이는 '너무 큰 규모'가 불러온 문제다. 롯데백화점의 점포는 경쟁사 대비 2배 이상 많은 32곳이다. 때문에 매출은 가장 높았다. 다만 롯데백화점에는 노후 점포도 많다. 이들은 기반 상권이 작아 명품을 유치하기 어렵고, 리뉴얼 효율도 떨어진다. 따라서 수익성을 보장하기 어렵다. 실제로 롯데백화점의 총매출 1조원 이상 점포 비중은 경쟁사의 절반 수준이다. 지난해 백화점 매출 20위 이내의 점포도 4곳에 불과했다. 반면 신세계·현대는 7곳, 6곳의 점포를 '톱 20'에 올렸다.

반전 나선 롯데, 백화점 '명품 전쟁' 불붙는다

롯데백화점은 올해 반전을 준비하고 있다. 신세계백화점을 거쳐 롯데백화점의 수장에 오른 정 대표는 지난해 말 취임 메시지를 발표하며 '강남 1등' 전략을 제시했다. 잠실점·강남정 등 핵심 상권의 점포를 리뉴얼해 수익성을 개선하겠다는 것이 골자다. 장기적으로는 브랜드 이미지의 고급화도 노리겠다는 구상이다. 이는 '지역 1번점' 전략을 구사하고 있는 신세계백화점과 비슷한 모습이다. 일종의 '벤치마킹'인 셈이다.

롯데백화점은 정 대표의 구상을 뒷받침하기 위한 조직개편도 진행했다. 먼저 백화점과 묶여있던 아웃렛 사업부를 별도로 분리했다. 각 사업 분야의 특성에 맞는 MD·브랜드 유치·마케팅 전략 설계를 위해서다. 본사의 상품본부는 부문으로 승격시키며 힘을 실었다. 해외명품 등에 전문성을 갖춘 외부 인력 영입에도 적극 나서고 있다. 이를 통해 백화점 전체의 경쟁력을 개선하는 것이 목표다.

신세계·현대의 전략도 큰 틀에서 다르지 않다. 명품에 집중해 수익성을 강화한다. 신세계백화점은 지난해 고문으로 물러났던 '명품통' 손영식 전 대표를 다시 불러들였다. 그는 신세계디에프 재직 당시 국내 시내면세점 최초로 에루샤를 유치한 인물이다. 더불어 상반기 내 경기점 명품관도 리뉴얼 오픈한다. 현대백화점은 판교점에 경기권 최초 에르메스 입점을 앞두고 있다. 나아가 영패션전문관 리뉴얼, 2030세대 VIP 라운지 개설 등 젊은 소비자에게도 집중할 계획이다.

명품만으로 괜찮을까…우려의 시선도

'명품 올인'은 현재 최선의 전략이라는 평가다. 유로모니터에 따르면 지난해 국내 럭셔리 패션 시장 규모는 16조8832억원에 달했다. 전년 대비 4.6% 성장했다. 베인&컴퍼니는 오는 2025년 글로벌 명품 시장이 연 6%~8% 성장을 이어갈 것으로 전망하기도 했다. 명품 시장을 뒷받침하는 리셀(중고거래) 시장도 두자릿수 성장률을 보이고 있다. 특히 명품 시장은 신뢰도 문제로 아직 백화점의 지배력이 높다. 따라서 당분간 꾸준한 성장을 기대할 수 있다는 설명이다.

다만 반론도 만만치 않다. 일단 코로나19 이후에도 국내 명품 수요가 유지될 것을 담보하기 어렵다는 지적이다. 소비심리가 위축되거나, 해외여행이 활성화되면 명품 소비가 줄어들 수 있어서다. 온라인 명품 시장도 성장세다. 트렌비·발란 등의 거래액은 지난해 전년 대비 250% 가량 늘었다. 주요 명품 브랜드도 온라인 시장에 주목하고 있다. 자연스럽게 명품의 백화점 의존도가 낮아질 수 있다. 아울러 이커머스와의 가격 경쟁이 부담이 될 가능성도 높다.

게다가 명품은 수익성도 낮다. 백화점 입점 브랜드들은 판매 가격의 20% 이상을 수수료로 지급한다. 반면 명품의 판매 수수료는 10%가 채 되지 않는 것으로 알려졌다. 명품 의존도가 높아질수록 백화점의 수익성이 낮아지는 구조다. 따라서 명품 이상의 '장기 전략'을 마련할 필요가 있다는 의견이다. 업계 관계자는 "명품 시장의 성장이 백화점의 내실로 이어지지는 않는다"며 "체험형 요소를 끌어올려 고객을 모으는 등 명품 이후의 전략도 필요하다"고 말했다.