주요 홈쇼핑업체들의 지난해 부진한 성적표를 받았다. 매출과 취급고 등 외형 성장은 정체됐고 영업이익은 일제히 하락했다. 코로나19에 따른 비대면 소비 특수가 줄어들며 나타난 '역기저효과' 영향이다. 여전히 높은 송출수수료 부담도 영업이익 악화 원인으로 꼽힌다.

홈쇼핑업계의 상황은 여전히 좋지 않다. 주요 고객인 중·장년층이 코로나19를 계기로 이커머스 활용에 능숙해지고 있다. 송출수수료는 개편 가능성이 낮고, 정부 규제도 여전히 강하다. 때문에 홈쇼핑의 '탈(脫) TV'에도 속도가 붙고 있다. 라이브 커머스를 핵심 경쟁력으로 자체브랜드(PB) 사업을 꾸준히 강화한다. 아울러 새로운 시장 개척에도 집중하고 있다.

'현실'로 돌아오다

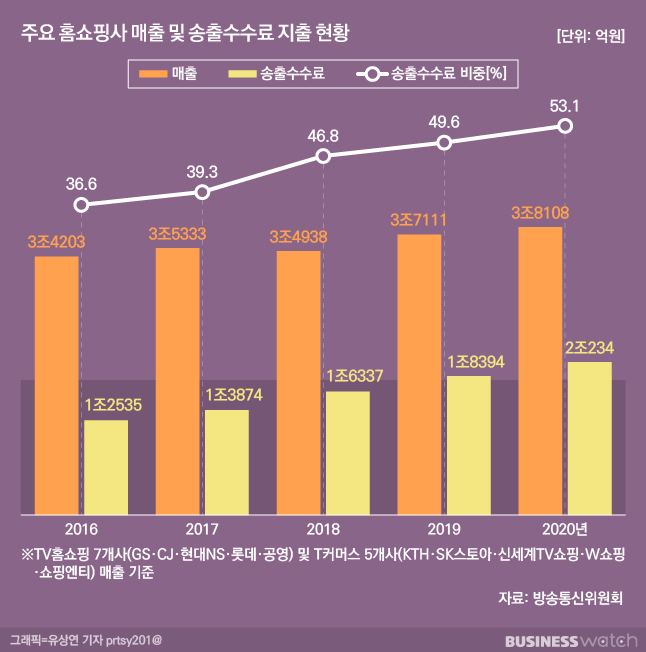

코로나19 특수가 가져온 홈쇼핑의 영광은 짧았다. 지난해 주요 홈쇼핑업체는 일제히 부진한 실적을 기록했다. 규모 경쟁력을 나타내는 합산 취급고는 전년 대비 소폭 늘며 외형 성장에는 성공했다. 하지만 매출·영업이익 등의 지표는 대부분 회사가 악화됐다. 코로나19에 따른 비대면 소비 특수가 이커머스 등 모바일 플랫폼에 집중된 결과다. 또 외형 성장 위축에도 갈수록 오르고 있는 송출수수료도 발목을 잡았다.

CJ온스타일·현대홈쇼핑의 타격이 가장 컸다. 양사는 매출·영업이익은 물론 취급고까지 줄어들었다. CJ온스타일의 지난해 취급고는 전년 대비 2.4% 감소한 3조7872억원이었다. 같은 기간 현대홈쇼핑의 취급고는 0.4% 줄었다. GS홈쇼핑·롯데홈쇼핑은 외형 성장에도 실속이 악화됐다. 양사의 지난해 취급고는 각각 전년 대비 2.2%, 4.4% 늘었다. 매출 역시 1.7%, 2.5% 증가했다. 하지만 영업이익은 GS홈쇼핑이 13.9%, 롯데홈쇼핑이 18.5% 줄어들었다.

NS홈쇼핑은 '절반의 성공'을 거뒀다. NS홈쇼핑의 지난해 취급고는 전년 대비 7.4% 는 1조6280억원을 기록했다. 연결 기준 매출은 같은 기간 8.3% 늘어난 5838억원이었다. 업계 최고 수준의 성장률이었다. 하지만 영업손실 83억원을 내며 사상 첫 적자를 냈다. '장인라면'을 만드는 100% 자회사 하림산업의 손실 588억원과, 온라인쇼핑 계열사 글라이드에 출자한 210억원이 반영된 결과다. NS홈쇼핑 별도 영업이익은 약 600억원 수준으로 집계됐다.

'벼랑 끝'은 아직 멀었다

업계에서는 홈쇼핑업계 실적 부진의 가장 큰 원인으로 송출수수료를 지목한다. 송출수수료는 홈쇼핑이 유료방송사업자에게 내는 일종의 자릿세다. 홈쇼핑업계는 지난해 2조3000억원 수준의 송출수수료를 지불한 것으로 알려졌다. 매출 절반 이상을 송출수수료로 내고 있는 셈이다. 인상폭도 가파르다. 송출수수료는 지난 10년간 연평균 15% 상승해 총 4배가 올랐다. 같은 기간 취급고·매출 성장률은 이에 미치지 못했다. 성장이 정체되고 있음에도 비용 부담이 커지고 있다는 이야기다.

그렇다고 홈쇼핑업체가 스스로 실적을 개선하기도 산업 구조상 어렵다. 홈쇼핑 매출의 대부분은 판매수수료다. 송출수수료 등 비용 부담을 상쇄하려면 판매수수료를 올리거나 매입 단가를 낮춰야 한다. 하지만 정부는 중소기업 부담 경감을 이유로 홈쇼핑에게 판매수수료 인하를 요구하고 있다. 재허가 조건에 판매수수료율을 포함하는 등 제도상의 규제도 이어지고 있다. 결국 수익성 개선을 위해서는 저가 상품을 비싸게 팔아야 한다. 경쟁력 악화는 당연한 결과다.

게다가 미래 전망까지 어둡다. 홈쇼핑 주력 소비자인 중·장년층의 이커머스 활용도가 높아지고 있어서다. 하나금융투자에 따르면 지난 2년간 40대 이상 중·장년층의 온라인 카드 결제 규모는 약 49% 늘었다. 같은 기간 30대 이하의 결제 규모 증가율 대비 2배 이상 높은 수치다. 중·장년층의 이커머스 구매 증가율도 30대 대비 2배 높았다. 편의성에서 절대우위를 가지고 있는 이커머스가 홈쇼핑의 직접 경쟁 대상이 되고 있는 셈이다. 홈쇼핑이 위기라는 분석이 나오는 이유다.

그래서 변한다

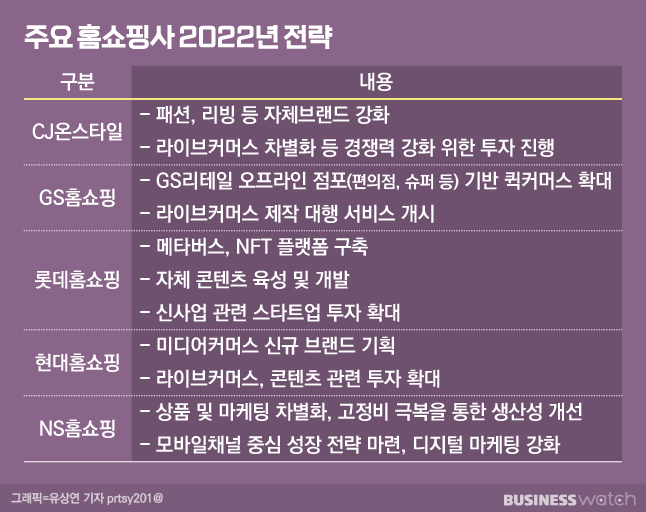

때문에 홈쇼핑업계는 '탈 TV'에 속도를 내고 있다. 핵심 전략은 라이브 커머스다. 방송으로 쌓은 역량을 활용해 라이브커머스 경쟁우위를 가져갈 수 있다는 판단에서다. CJ온스타일은 지난해 론칭과 함께 라이브커머스 강화를 선언했다. 현대홈쇼핑은 올해 미디어커머스 사내독립기업(CIC)을 설립하기도 했다. GS·롯데홈쇼핑은 계열 이커머스 통합 플랫폼을 통해 라이브커머스 서비스를 제공하고 있다. '엔라이브'를 내놓은 NS홈쇼핑의 전략도 이들과 유사하다.

두 번째 카드는 PB상품 강화다. PB상품은 기획·디자인·유통을 독자 운영한다. 매입 후 판매수수료를 받는 형태가 아닌 만큼 이익률이 높다. PB 강화에 가장 적극적인 업체는 CJ온스타일이다. CJ온스타일은 이미 PB·독점라이센스브랜드(LB) 35개를 운영중이다. 이들 중 오덴세·앳센셜 등 리빙 브랜드는 오프라인까지 판로를 넓히는 데 성공했다. 경쟁사들 역시 PB 확대를 노리고 있다. 특히 롯데홈쇼핑은 MZ세대 직원이 주축인 PB 개발팀을 꾸렸다.

이런 시도는 일단 성과를 내고 있다. 지난해 CJ온스타일의 디지털 취급고는 전년 대비 3.6% 성장하며 사상 최초로 2조원을 넘었다. 같은 기간 전체 취급고에서 PB상품의 비중은 20%까지 높아졌다. 현대홈쇼핑의 PB브랜드 매출은 지난해 전년 대비 21.7%의 높은 성장률을 기록했다. 롯데홈쇼핑이 와디즈와의 펀딩을 통해 출시한 '우주프로틴'은 초도 물량의 70%가 팔려나가며 인기를 끌기도 했다.

신사업 추진도 활발하다. 롯데홈쇼핑은 오는 4월 모바일 대체불가토큰(NFT) 마켓을 오픈하고, 내년 통합 메타버스 플랫폼 론칭을 추진하고 있다. 가상인간 루시 등 자체 지적재산권(IP)을 활용한 NFT와 실제 상품 연계 판매가 목표다. GS홈쇼핑은 편의점 등 GS리테일의 오프라인 점포와 연계한 퀵커머스 사업을 구체화하고 있다. 이 외에도 신사업을 노린 스타트업 투자가 업계 전반에서 활성화되고 있다. 홈쇼핑의 변신이 성공할 수 있을지 주목된다.