한샘이 지난 2분기 '어닝 쇼크' 수준의 성적표를 받아들었다. 주택 매매 거래가 위축된데다, 원재료 가격 상승 부담과 매출 부진으로 고정비가 늘어난 것이 실적 부진의 원인으로 꼽힌다. 특히 한샘의 주력인 홈리모델링과 홈퍼니싱 사업이 큰 성과를 내지 못한 것이 눈에 띈다.

문제는 한샘의 실적에 직접적인 영향을 미치는 주택 거래량이 언제쯤 회복될지 알 수 없다는 점이다. 현재 주택 시장은 금리 인상 등으로 찬바람이 불고 있다. 업계에서는 이런 현상이 상당 기간 지속될 것으로 우려한다. 이에 따라 시장에서는 한샘이 단기간 내에 실적을 회복하기는 어려울 것으로 보고 있다.

불과 1년 만에…영업익 '급감'

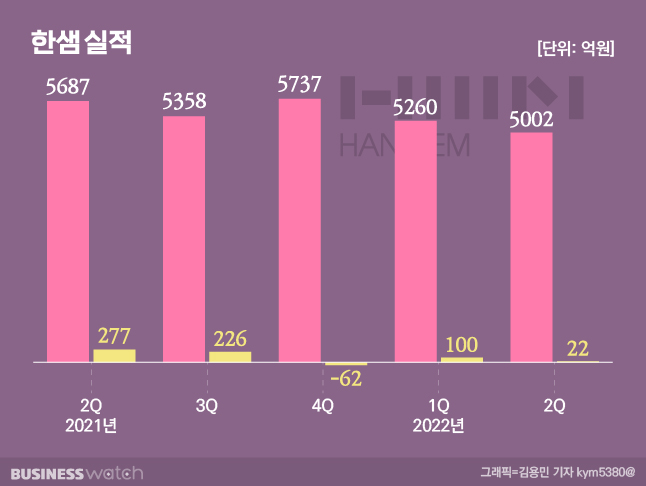

10일 한샘에 따르면 지난 2분기 매출액은 전년 대비 12% 감소한 5002억원을 기록했다. 영업이익도 전년 대비 92.1% 줄어든 22억원에 그쳤다. 지난해 2분기 영업이익이 277억원이었던 것을 감안하면 불과 1년 만에 영업이익이 10분의 1토막 난 셈이다. 이는 당초 시장 전망치인 87억원에도 크게 밑도는 수준이다. 상반기 기준으로도 부진했다. 한샘의 올해 상반기 매출액은 전년 대비 8.5%, 영업이익은 77% 감소했다.

공교롭게도 작년 IMM프라이빗에쿼티가 한샘을 인수한 이후 실적이 계속 부진한 상태다. IMM은 한샘 인수 당시 '오버 페이' 논란에도 불구, 주당 22만원에 한샘을 인수한 것으로 알려졌다. 인수 가격이 너무 높다는 지적이 있었지만 한샘이 가진 경쟁력과 시장 파워 등을 고려해 과감한 베팅을 했다. 인수 과정에는 롯데도 참여했다. 하지만 현재 한샘의 주가는 5만원대로 내려앉았다. 매각 당시 주가의 절반 수준이다.

한샘의 실적이 이처럼 부진한 것은 주택 거래 시장 침체 때문인 것으로 보인다. 한샘에 따르면 전국 주택 매매 거래 건수는 전년 대비 38.5% 줄었다. 서울 아파트의 경우 전년 대비 55.6% 감소했다. 한샘의 주력 사업인 홈리모델링과 홈퍼니싱 사업은 주택 거래가 활발할수록 호재다. 주택 거래가 활발해야 인테리어와 가구 교체 수요가 늘어나기 때문이다.

하지만 주택 거래 시장이 침체기에 접어들면서 한샘도 실적에 큰 타격을 입을 수밖에 없었다. 여기에 온·오프라인 가구 시장도 침체되면서 실적은 더욱 나빠졌다. 실제로 2분기 국내 온라인 가구 판매액은 1조2586억원으로 전년 대비 8.3% 감소했다. 오프라인 가구 판매액도 전년 대비 9.5% 줄어든 1조2244억원을 기록했다. 이 탓에 한샘의 홈퍼니싱 매출도 전년 대비 19.7% 감소한 1342억원에 그쳤다.

'주력 사업'의 부진

한샘의 사업은 크게 홈리모델링과 홈퍼니싱, B2B 사업으로 나뉜다. 이 중 가장 큰 비중을 차지하는 곳은 홈리모델링이다. 홈리모델링의 매출액은 한샘 전체 매출액의 35~40%가량을 차지한다. 그다음은 가구 등 홈퍼니싱 부문이다. 전체 매출액의 약 30%가량을 책임진다. 한샘 전체 매출의 3분의 2를 홈리모델링과 홈퍼니싱 두 사업 부문이 차지하는 셈이다.

하지만 지난 2분기 이들 주력 사업 부문의 실적은 부진했다. 우선 홈리모델링의 매출액은 전년 대비 26.1% 줄어든 1761억원을 기록했다. 홈리모델링은 공간 리모델링을 위한 '리하우스'와 주방 및 욕실 리모델링을 위한 '키친&바스'로 나뉜다. 이중 키친&바스 부문의 실적 악화가 뼈아팠다. 지난 2분기 키친&바스 매출액은 전년 대비 30.1% 감소했다. 리하우스도 24.7% 줄었다.

홈퍼니싱 부문도 마찬가지다. 오프라인 매장의 경우 매출액이 전년 대비 22.3% 감소했다. 온라인은 전년 대비 15.7% 줄어든 553억원을 나타냈다. 온라인 거래액(GMV)도 763억원으로 전년 대비 19.4% 감소했다. 한샘은 주택 거래 시장 침체로 전반적인 수요가 급감하면서 홈리모델링과 홈퍼니싱 부문에서의 타격이 불가피했다고 보고 있다.

그나마 선전한 곳은 B2B 사업과 한샘의 프리미엄 가구와 해외 유명 브랜드의 가구를 판매하는 한샘넥서스였다. 한샘의 2분기 B2B 사업 매출액은 전년 대비 3.2% 증가한 1114억원, 한샘넥서스의 매출액은 10.2% 늘어난 345억원을 기록했다. 한샘은 "하반기 경영 환경이 점진적으로 개선될 것으로 보고 있으며 전사 차원의 적극적인 집객 확보를 통해 매출을 개선할 것"이라고 밝혔다.

경쟁력은 있는데

한샘은 지난 4월 중기 전략과 비전을 발표했다. 한샘은 △디지털 트랜스포메이션 △시공 프로세스 혁신 △고객 경험 혁신 △운영 효율 극대화 △적극적인 신사업 추진 등 5개 중점 사업을 추진하겠다고 밝혔다. 특히 온·오프라인이 결합한 IT기술 기반 ‘리빙 테크기업’으로 전환하겠다는 계획을 내놨다. 현재는 이를 준비하는 단계다. 이를 본격화하는 것은 내년쯤으로 보고 있다.

하지만 한샘이 내놓은 청사진이 현실이 되기 위해서는 실적이 뒷받침돼야 한다. 현재 국내 홈리모델링 시장과 홈퍼니싱 시장은 갈수록 경쟁이 치열해지고 있다. 한샘은 글로벌 기업인 이케아의 도전도 이겨낸 만큼 경쟁력과 시장 장악력은 이미 인정받은 상태다. 하지만 이를 유지하기 위해서는 실적이 받쳐줘야 한다. 그렇지 못하면 급변하는 트렌드에 대응하기 어렵다. 한샘에게 견조한 실적이 절실한 이유다.

하지만 시장에서는 한샘이 실적을 회복하는 데에는 상당한 시간이 걸릴 것으로 보고 있다. 실제로 증권사들은 한샘의 실적 발표 이후 일제히 목표주가를 낮췄다. 한샘의 실적에 가장 큰 영향을 미치는 주택 거래량이 예년 수준으로 회복되지 않는 이상 현재 한샘의 전략으로는 실적 회복이 어렵다고 판단한 셈이다. 주가도 하락세다. 실적 발표일이었던 지난 5일 5만8300원이던 한샘의 주가는 지난 9일 종가 기준으로 5만5400원을 기록했다.

백재승 삼성증권 연구원은 “금리 상승과 부동산 가격 불확실성이 커지고 있기 때문에 매출 정상화에 필요한 주택 거래량 회복에는 아직 시간이 필요할 것"이라고 밝혔다. 김세련 이베스트투자증권 연구원도 "매출 회복이 3분기에 곧바로 확인되지 않을 확률이 높다고 본다면 이익의 절대 눈높이 자체를 크게 낮춰야 한다"고 강조했다.