코웨이가 행동주의 펀드 얼라인파트너스와 2년 연속 충돌하고 있다. 얼라인은 주주환원 확대를 요구하고 있지만 코웨이는 투자 여력 확보를 고수하며 맞서고 있다. 다가오는 3월 정주주총회에서 방준혁 넷마블·코웨이 의장 재선임 안건을 두고도 표 대결이 벌어질 전망이다.

얼라인의 두 번째 도전

얼라인은 지난해 12월 코웨이 이사회에 두 번째 공개 주주서한을 발송했다. 얼라인은 코웨이 지분 4% 이상을 보유한 주요 주주로 분류된다. 얼라인이 제시한 요구사항은 장기 밸류에이션 및 자기자본이익률(ROE) 목표 제시, 목표 자본구조 정책 구체화, 주주환원 정책 업데이트, IR 자료 내실화, 이사회 독립성 강화, 내부거래위원회 설치, 경영진 보상의 주가 연계 강화 등 7가지다.

특히 얼라인의 핵심 요구사항은 방준혁 의장의 불연임과 주주환원 확대이다. 얼라인은 주주환원율 40%는 코웨이의 재무 여건을 고려할 때 보수적이라고 판단하고 있다. 방준혁 의장이 넷마블과 코웨이 이사회 의장을 겸직하는 것 역시 이해상충을 초래한다는 것이 얼라인의 주장이다.

얼라인은 이미 지난해 2월에도 코웨이에 첫 번째 주주서한을 보내며 주주환원 확대와 지배구조 개선을 요구한 바 있다. 특히 당시에는 사외이사 후보를 직접 추천하며 이사회 진입을 시도했다. 다만 얼라인이 추천한 사외이사 후보가 과다 겸직 문제로 사퇴하면서 이사회 입성은 무산됐다.

배당이 낮다?

올해 얼라인과 코웨이가 충돌하는 가장 큰 쟁점 중 하나는 주주환원율이다. 사모펀드 MBK파트너스가 최대주주였던 2013~2019년 코웨이의 평균 배당성향은 90%에 달했다. 하지만 2020년 넷마블이 최대주주로 올라선 이후 배당성향은 20% 수준으로 떨어졌다. 코웨이가 지난해 주주환원율을 40%로 상향했지만 얼라인은 여전히 부족하다는 입장이다.

얼라인은 주가 저평가의 원인이 주주환원 축소에 있다고 본다. 넷마블이 최대주주가 된 2020년 이후 배당성향이 낮아지면서 코웨이의 이익잉여금은 2019년 9550억원에서 지난해 3분기 말 기준 3조1925억원으로 크게 늘었다. 코웨이가 렌탈 모델을 기반으로 안정적인 현금흐름을 창출하는 만큼 배당 40%는 여전히 보수적이라는 것이 얼라인의 판단이다.

반면 코웨이는 MBK 시절의 고배당 정책이 오히려 성장을 가로막았다고 반박한다. 2013~2019년 코웨이는 고공 성장을 하면서도 수익 대부분을 배당으로 지급하면서 투자 여력이 부족했다. 당시 제품 개발과 디자인 개선, 해외 법인 확대 등 핵심 투자가 사실상 중단됐다는 것이 코웨이의 입장이다. 실제로 이 기간 연구개발비는 평균 300억원대에 그쳤다.

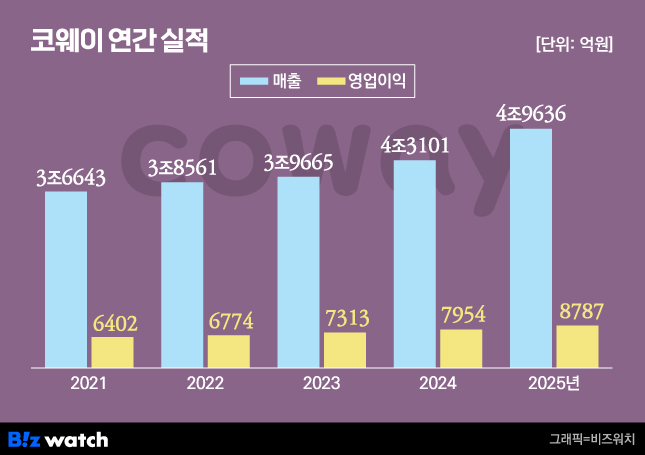

코웨이는 넷마블 인수 후 배당성향을 20%로 낮추는 대신 연구개발비를 500억원대로 67% 증액했다고 설명한다. 그 결과 코웨이는 2020~2025년 매출액의 연평균성장률(CAGR)은 8.6%, 영업이익 성장률은 11.5%에 달할 정도로 성장세를 이어가는 중이다. 지난해에는 매출 4조9636억원과 영업이익 8787억원을 기록하며 역대 최대 실적을 달성했다. 해외 투자를 늘린 덕분에 지난해 해외 법인 매출도 1조8899억원으로 전년 대비 22.3% 증가했다.

방준혁 연임할까

얼라인과 코웨이는 방준혁 의장의 연임을 두고도 맞서고 있다. 방 의장은 오는 3월 임기가 만료된다. 얼라인은 방 의장이 넷마블과 코웨이 이사회 의장을 겸직하는 것은 이해상충을 초래한다는 입장이다. 넷마블과 코웨이의 사업 영역이 완전히 다른 상황에서 방준혁 의장이 양사의 이익을 동시에 대변할 수 없다고 보기 때문이다. 이와 함께 얼라인은 전원 독립이사로 구성된 내부거래위원회 설치하고 넷마블·코웨이간 모든 겸직 임원들의 해소도 요구하고 있다.

하지만 코웨이는 방 의장이 단순 최대주주가 아니라 사업 전략 책임자로서 실질적인 성과를 냈다는 입장이다. 코웨이는 지난 6일 발표한 보도자료에서 방 의장이 디지털 전환, 혁신 제품 출시, 글로벌 확장, 신성장동력 발굴 등 4대 핵심 전략을 성공적으로 진두지휘했다고 밝혔다. 방 의장이 중장기 전략을 주도하며 코웨이의 성장을 이끌고 있다는 주장이다. 올 3월 주총 안건이 아직 확정되지는 않았지만 방 의장의 재선임을 시사한 셈이다.

대신 코웨이는 얼라인의 요구 일부에 화답해 사외이사 비중을 기존 57%에서 67%로 확대하고 올해 전원 독립이사로 구성된 내부거래위원회를 신설하기로 했다. 또 선임 독립이사 제도 도입과 주주환원율 40% 유지, C레벨 주관 컨퍼런스콜 도입도 약속했다.

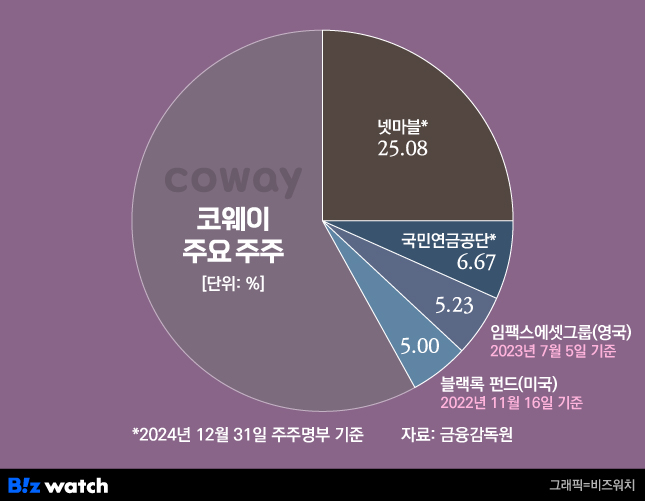

오는 3월 정기주총에서 방준혁 의장 재선임 안건이 올라오면 얼라인과 코웨이가 정면으로 맞붙을 전망이다. 최대주주 넷마블의 지분율은 25.74%에 불과해 표 대결 향방을 가늠하기 어렵다. 코웨이 지분 6.61%를 갖고 있는 국민연금 역시 과도한 겸임에 반대하는 의결권 가이드라인을 갖고 있어 변수로 작용할 수 있다는 분석이 나온다.

코웨이 관계자는 "배당을 줄이고 투자를 늘린 결과가 실적으로 증명됐다"며 "단기 성과보다 중장기 경쟁력 강화를 위한 투자 기조를 유지하면서 기업가치 제고를 이어가겠다"고 밝혔다.