이익 2배 늘었다?

네파가 최근 이례적으로 1분기 실적 자료를 언론에 공개했습니다. 네파는 비상장사이기 때문에 그동안 분기 실적을 별도로 공개하지 않았는데요. 지난 12일 처음으로 보도자료를 통해 올해 1분기 큰 폭의 수익성 개선에 성공했다고 밝혔습니다.

이 자료에 따르면 네파의 올해 1분기 영업이익은 전년 대비 두 배 이상 증가했다고 하는데요. 같은 기간 실질적인 현금 창출력을 나타내는 EBITDA는 313% 이상 개선됐습니다. 당기순이익도 48% 늘었습니다.

다만 구체적인 숫자가 공개된 건 아닙니다. 이익 증가율만 강조하고 실제 금액은 밝히지 않았는데요. 네파 측은 "흑자 전환 초기 단계"라고만 설명했으니, 지난해 1분기 영업이익이 1억원이고 올해 2억원이라 '두 배 상승'이라고 하는 식입니다.

네파가 이렇게 갑자기 분기 이익 성장률을 공개하자 시장에서는 '최대주주 MBK파트너스의 엑시트(투자금 회수)를 앞둔 신호 아니냐'는 이야기가 돌았습니다. 실적이 회복되고 있다는 점을 시장에 알려 매각 준비에 나선 것 아니냐는 이야기인데요.

하지만 네파의 최근 감사보고서를 살펴보면 MBK가 처한 상황은 보다 복잡합니다. 네파의 재무 상황은 계속 악화하는데 경쟁사 K2로부터 빌린 1800억원의 만기도 내년 4월로 다가오고 있기 때문입니다.

다가오는 만기

MBK파트너스는 2013년 네파를 인수했지만 10년이 넘도록 엑시트에 성공하지 못했습니다. 정통 아웃도어 시장이 위축되면서 네파의 실적이 계속 악화했기 때문입니다. 설상가상으로 MBK가 2013년 인수 당시 조달한 4900억원 규모의 인수금융 상환 압박도 이어졌죠.

MBK는 2023년 인수금융 만기를 앞두고 리파이낸싱(차환)에 나섰습니다. 하지만 당시 금리는 가파르게 오르고 있었고 대출시장도 얼어붙어 있었습니다. 금융사들이 제시한 조건은 연 10%대 중반의 고금리였습니다. 이때 네파에게 손을 내민 것이 경쟁사인 K2였습니다. K2는 MBK에 1800억원을 빌려줬는데요. MBK는 이 돈으로 네파 인수 당시 조달한 빚을 상환했습니다.

문제는 담보 조건이었습니다. MBK파트너스는 이 돈을 빌리면서 보유한 네파 주식 전량을 K2에 담보로 제공했습니다. MBK가 가진 보통주 115만523주와 네파의 자기주식 33만6285주 모두에 K2그룹의 질권이 설정됐습니다. 만기까지 돈을 갚지 못하면 이 주식들이 K2로 넘어간다는 의미입니다.

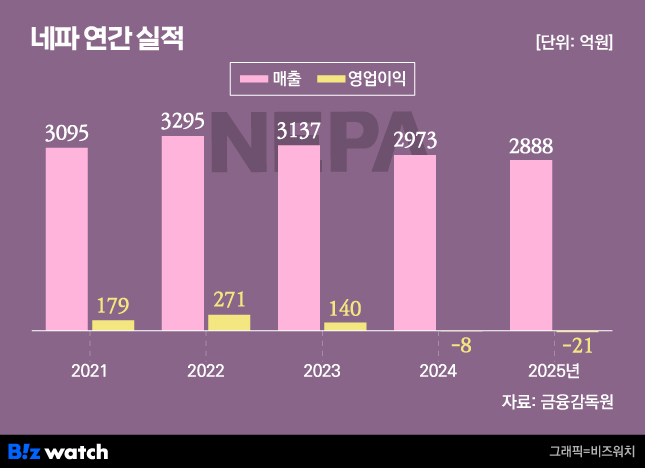

다행히 2023년 당시만 해도 네파의 분위기는 나쁘지 않았습니다. 네파는 직전 해인 2022년 매출 3295억원, 영업이익 271억원을 기록하며 전년 대비 실적이 개선되는 추세였습니다. 빚을 갚기 어려울 정도는 아니었다는 겁니다. 시장에서는 'MBK가 실적 개선을 발판 삼아 곧 매각에 나서는 것 아니냐'는 이야기가 나올 정도였습니다.

하지만 네파의 실적은 그 이후 크게 악화했습니다. 네파의 매출액은 2023년 3136억원, 2024년 2973억원, 2025년 2887억원으로 계속 쪼그라들었습니다. 정통 아웃도어 시장이 위축되면서 네파도 직격탄을 맞았기 때문입니다. 2024년부터는 아예 적자로 돌아서면서 지난해까지 2년 연속 손실을 기록 중입니다.

이 때문에 MBK는 K2로부터 빌린 차입금의 만기 연장이 필요했습니다. 이 차입금의 당초 만기는 지난해 4월이었는데요. 문제는 이 시기 MBK의 상황도 좋지 않았다는 점입니다. 2024년 9월 고려아연 경영권 분쟁에 뛰어들었고 그해 초에는 홈플러스가 기습적인 회생절차에 돌입하면서 비판을 받고 있었습니다. 금융사들로부터 K2 차입금의 리파이낸싱을 받기 어려운 상황이었죠

결국 MBK는 만기를 앞둔 지난해 2월 K2와 대출 조건을 변경했습니다. 만기를 2027년 4월 6일까지 2년 연장하고 이자율도 연 9.5%에서 7.5%로 낮추기로 했죠.

이 연장된 만기도 채 1년이 남지 않았습니다. 네파가 최근 1분기 실적에 대해 갑자기 공개한 것도 이와 무관하지 않은 것으로 보입니다. 만기가 다가오고 있는 시점인 만큼 '실적이 좋아지고 있다'는 신호를 K2와 시장에 보낼 필요가 있었다는 겁니다.

업계에서는 네파가 2027년 만기 시점에 자력으로 1800억원을 상환하는 것은 사실상 불가능하다고 봅니다. 네파의 실적이 여전히 좋지 않기 때문입니다.

실적 개선은 언제쯤

네파는 2023년 1054억원의 적자를 낸 데 이어 2024년 390억원, 2025년 333억원의 순손실을 냈습니다. 3년간 누적 손실은 1777억원에 달합니다.

손실이 누적되면서 자본 유출도 진행 중입니다. 네파는 2022년 말 1318억원에 달하던 이익잉여금을 보유하고 있었지만 지난해 말 462억원의 결손금을 기록 중입니다. 자본총액도 2022년 말 1800억원에서 2025년 말 59억원까지 감소했습니다. 올해 조금만 더 손실이 나면 완전 자본잠식 상태에 빠지게 됩니다.

현금 사정도 심각합니다. 2025년 네파의 영업활동 현금흐름은 마이너스 43억원을 기록했습니다. 장사를 해서 현금이 들어오기는커녕 오히려 빠져나갔다는 건데요. 네파가 자체 현금 흐름으로 차입금을 상환하기는 어려운 상황입니다.

K2 차입금에 걸린 재무 약정도 네파에게는 우려스러운 부분입니다. K2는 네파에 돈을 빌려주면서 매년 EBITDA를 250억원 이상 유지해야 한다는 조건을 걸었는데요. 네파는 실적 악화로 이를 지키지 못했고 K2는 2024년과 2025년 회계기간에 대해서는 이 약정 적용을 배제해 줬습니다.

올해부터는 다시 이 약정이 적용됩니다. 네파가 EBITDA 250억원을 달성하지 못하면 K2는 조기 상환을 요구할 수 있습니다. 조기 상환을 못하면 담보로 잡힌 주식이 K2로 넘어가면서 MBK는 네파의 경영권을 잃게 됩니다.

물론 K2가 담보로 잡은 주식을 가져가 당장 네파를 인수할 가능성이 높지는 않다는 의견이 주류입니다. K2와 네파를 합치면 업계 1위 노스페이스를 추격할 수 있는 규모가 되지만, 네파가 가진 2200억원이 넘는 부채와 위태로운 재무구조도 떠안아야 하기 때문입니다.

K2가 지난해 만기를 연장해주며 이자율을 낮춰준 것도 이런 맥락에서 이해할 수 있습니다. 당장 회사를 뺏기보다는 네파가 어떻게든 살아나서 빚을 갚기를 기다리는 편이 K2에게도 나은 선택일 수 있습니다.

네파는 실적 개선을 최우선 목표로 추진 중이라는 입장입니다. 네파는 지난 2024년 평택에 스마트물류센터를 열었는데요. 로봇 자동화 시스템을 갖춘 시설입니다. 이를 통해 올해 1분기 물류비를 전년 대비 32% 절감했다고 합니다. 연간 이자만 200억원이 넘는 상황에서 이런 비용 절감이 반드시 필요했겠죠.

네파는 매장도 정리하고 있습니다. 수익성이 낮은 매장을 전략적으로 정리하며 고정비 부담을 줄이고 있습니다. 판매율을 높이기 위해 상품 구성도 범용성 높은 제품과 검증된 시그니처 아이템 중심으로 재편하는 중입니다. 네파 관계자는 "흑자 전환 초기 단계인 만큼, 체질 개선 작업을 계속 이어갈 예정"이라고 말했습니다.

2027년 4월 만기까지 남은 시간은 약 11개월입니다. 네파의 체질 개선 작업이 실제 흑자로 이어져 MBK가 K2에게 빌린 차입금을 상환할 수 있을지 지켜봐야 할 대목입니다.