소득보다 빚이 더 가파르게 늘면서 원리금을 갚는데 부담을 느끼는 가구가 많아지고 있다. 저축과 소비 위축으로 이어지면서 경제 전반에도 부정적인 영향을 미치고 있다.

◇ 소득은 찔끔, 부채는 껑충

통계청과 금융감독원, 한국은행이 19일 발표한 ‘2013년 가계금융‧복지조사 결과’를 보면 올 3월 말 현재 우리나라 가구의 처분가능소득 대비 금융부채 비율은 108.8%로 지난해보다 2.8%포인트 높아졌다.

처분가능소득 대비 원리금 상환액 비율도 19.5%로 2.3%포인트 올라갔다. 연간 소득보다 금융부채가 10% 가까이 더 많고, 소득의 20%는 원금과 이자를 갚는 데 쓴다는 의미다.

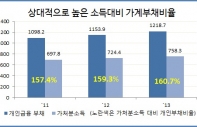

특히 자영업자(153.8%)와 소득 2분위(128.4%), 자가(127.8%) 가구의 부채비율이 높았다. 가게를 하거나 집을 사면서 빚을 냈기 때문으로 풀이된다. 원리금 상환 부담도 자영업자 가구가 26.3%로 가장 컸다.

우리나라 전체 가구의 자산 대비 부채비율은 17.9%로 전년보다 1.0%포인트 상승했다. 자산은 0.7% 늘어나는 데 그친 반면 빚은 6.8%나 늘어난 탓이다. 저축액 대비 금융부채 비율 역시 62.5%로 0.2%포인트 높아졌다.

◇ 가계부채에 따른 실질 부담도 확대

가계부채에 따른 실질적인 부담도 커지고 있다. 금융부채를 가지고 있는 가구 중 원리금 상환이 부담스럽다고 응답한 가구는 70.2%로 지난해보다 2.0%포인트 높아졌다. 매우 부담이라는 답변도 44%를 차지했다. 원리금 부담으로 저축이나 지출을 줄이는 가구도 80.5%에 달했다.

지난 1년 중 원금이나 이자를 늦게 갚은 적이 있는 가구도 20.5%에 달해 지난해보다 2.3%포인트 높아졌다. 납부기일을 넘긴 이유는 소득 감소가 29.5%로 가장 많았다.

금융부채를 가진 가구 중 8.1%는 가계부채 상환이 불가능할 것이라고 답했다. 저소득층인 소득 1, 2분위 가구가 절반 이상을 차지했다. 대출기한 내에 빚을 갚을 수 있다는 응답은 59.7%로 지난해보다 6.4%포인트 하락했다.

다만 1년 후 부채 규모에 대해선 부채가 줄거나(31.8%) 변화가 없을 것(56.8%)이라고 답한 응답이 많았다. 1년 전에 비해 금융부채가 늘었다고 답한 가구는 29.2%, 변화가 없다는 가구는 36.1%였다.

◇ 가구당 평균 4475만 원 벌어 1338만 원 남겼다

올 3월말 현재 우리나라 가구당 보유자산은 3억 2557만 원, 부채는 5818만 원으로 지난해보다 각각 0.7%와 6.8% 증가했다. 이 때문에 자산에서 부채를 뺀 순자산은 2억 6738만원으로 0.5% 줄었다.

지난해 가구당 평균 4475만 원을 벌어서 3137만 원을 지출해 1338만 원의 흑자를 냈다. 소득 상위 20%가 전체 소득의 47%를 차지했다. 소득이 1000만 원 미만인 가구는 1인 가구(46%)와 조손가구(22%) 등이 많았다.

소비지출을 보면 식료품(625만 원: 27.1%)과 교육비(339만 원: 14.7%), 주거비(303만 원: 13.1%)가 많았다. 비소비지출론 공적연금•사회보험료(260만 원: 31.3%)와 이자비용(193만원: 23.3%) 등이 절반 이상이었다.

전체 가구의 70%는 순자산이 3억 원 미만이었고, 10억 원 이상인 가구는 4%였다. 가구당 평균 자산은 50대(4억 2479만 원)와 자영업자(4억 6803만 원)가 많았다. 순자산 상위 20%의 평균 자산은 9억 8235억 원으로 전체의 60.4%를 차지했다.

부채는 금융부채가 68.2%와 임대보증금이 31.8%를 차지했다. 금융부채는 3967만원으로 지난해보다 7.7%, 임대보증금은 1852만원으로 4.9% 늘었다. 부채를 보유한 가구 비율은 66.9%로 지난해보다 1.8%포인트 증가했다. 부채 중앙값은 3530만원으로 9% 증가해 부채규모도 늘었다.