정부가 또 가계부채 대책을 내놨다. 이번에도 가계부채가 늘어나는 속도를 관리하고, 고정금리 비거치식 분할상환으로 대출 구조를 개선하는데 초점을 맞췄다.

하지만 뾰족한 내용은 없다. 기존 대책에 살을 붙이거나 이름만 살짝 바꾼 경우가 대부분이다. 정부가 주택시장 정상화를 명분으로 빚 권하는 대책을 쏟아내고 있다는 점도 이번 대책의 추진 의지와 실효성에 의문을 던지고 있다.

◇ 주택담보대출 이자상환액 소득공제 확대

이번 대책은 가계부채 대부분을 차지하고 있는 주택담보대출의 연착륙에 초점을 맞췄다. 2011년 발표한 ‘가계부채 연착륙 대책’과 마찬가지로 고정금리 비거치식 분할상환 대출을 확대해 만기상환 위험을 줄이면서 전반적인 가계부채 증가 속도도 관리하겠다는 취지다.

구체적으론 주택담보대출 이자상환금액에 대한 소득공제 확대가 가장 눈에 띈다. 우선 만기가 15년 이상인 고정금리 비거치식 분할상환 주택대출의 이자상환금액에 대한 소득공제 최고한도가 1500만 원에서 1800만 원으로 늘어난다.

만기 10~15년짜리 대출에도 새롭게 소득공제 혜택을 준다. 정부는 이번 조치로 연 5%로 2억 원을 빌린 경우 약 0.4%포인트 수준의 실질금리 인하 효과가 있을 것으로 보고 있다. 이번 방안은 올 하반기에 최종 확정될 예정이다.

정부는 또 은행권의 주택담보대출 중 고정금리 비거치식 분할상환 대출의 비중을 2017년 말까지 40%까지 확대하기로 했다. 기존 ‘2016년까지 30%’ 목표에서 한 발 더 나간 조치다. 여기에다 보험과 상호금융권에 대해 각각 40%와 15%의 목표치를 새롭게 부여했다.

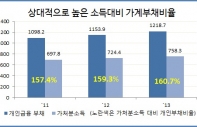

아울러 가계의 ‘소득 대비 부채비율’을 핵심 관리지표로 정하고, 2017년까지 현재보다 5%포인트 낮추기로 했다. 2012년 말 현재 우리나라의 소득 대비 부채비율은 163.8%로 미국의 114.9%는 물론 경제협력개발기구(OECD) 평균인 134.8%보다 크게 높은 수준이다.

| ▲ 가계 건전성 제고를 위한 종합대응 방향 |

◇ 1000억 규모 2금융권 차주 대출구조 개선 지원

취약계층에 대한 채무 재조정 지원 확대를 비롯해 전세대출 안정화와 비은행권 가계부채 관리 강화 방안도 담겼다.

정부는 우선 금리의 상한이 정해진 금리상한부 대출이나 금리 변동주기가 5년이 넘는 다양한 대출상품 개발을 유도하기로 했다. 금리 부담은 물론 금리 변동에 따른 위험을 함께 줄여주자는 차원이다.

영세자영업자를 위한 바꿔드림론의 지원 규모도 연간 1400억 원에서 2000억~3000억 원 수준으로 확대한다. 지원 대상도 연 20% 이상 대출에서 15% 이상으로 낮추기로 했다.

주택금융공사의 전세대출 보증지원 대상을 기존 전세보증금 6억 원에서 4억 원(수도권외 지방은 2억원) 이하로 제한해 과도한 전세쏠림 현상도 완화하기로 했다.

아울러 1000억 원 규모로 ‘2금융권 차주 대출구조 개선 지원사업’도 시범적으로 실시한다. 취약계층의 2금융권 단기 일시상환 대출을 장기 분할상환 대출로 전환해 상환 부담을 줄여주자는 취지다.

◇ 주택시장 정상화 대책과 상충…실효성 의문

정부가 2011년 가계부채 연착륙 대책 이후 잇달아 가계부채 대책을 쏟아내고 있지만 실효성에 대한 의문은 여전하다. 지난해 가계부채가 1000조 원을 넘어서자 부랴부랴 내놓은 전시성 대책이란 지적도 나온다.

우선 재탕, 삼탕 대책이 많다. 대출 구조 개선이나 다양한 대출상품 유도 등은 이미 2011년 가계부채 대책에 충분히 거론됐던 내요이다. 2금융권 차주 대출구조 개선 사업 역시 환승론과 일맥상통하고, 지원 규모도 미미한 수준이다.

가장 큰 모순은 주택시장 정상화 대책과의 이해상충이다. 정부는 지난해 하반기 이후 잇단 부동산 대책을 통해 빚 권하는 정책을 쏟아냈다. 그러면서 가계부채 대책의 핵심으로 꼽히는 총부채상환비율(DTI)과 담보가치인정비율(LTV) 규제도 흔들리고 있다.

그러다 보니 정부의 공언과는 달리 가계부채는 제대로 관리되지 않고 있다. 실제로 2012년과 지난해 가계부채 증가율은 명목 국내총생산 증가율을 각각 2.2%포인트와 2.0%포인트 웃돌면서 정부의 목표치를 훌쩍 넘어섰다.

금융권 관계자는 “정부가 가계부채 축소를 통한 중장기 내수기반 확충보다는 당장 발등의 불 끄기에 급급한 모습”이라면서 “그러다 보니 가계부채 대책에 대한 전반적인 신뢰도 떨어지고 있다”고 지적했다.