일부에선 일괄매각 방식을 배제한 점을 들어 교보생명의 우리은행 인수를 불허한 것으로 해석한다. 그러나 희망수량 경쟁입찰 방식에서도 교보생명이 지배력을 확보할 방법은 충분하다는 의견도 많다. 결국, 교보생명이라는 오너 금융전업가의 은행 지배를 인정할 것인가, 아닌가에 대한 정부의 좀 더 선명한 입장이 나와야 민영화 행보를 가늠할 수 있다는 분석이 우세하다.

◇ 희망수량 경쟁입찰 방식의 함의

이는 최고가격으로 입찰한 자 순으로 매각 수량에 도달할 때까지의 입찰자를 낙찰자로 결정하는 방식이다. 이 방식은 보통 1인(동일인)의 능력으로 그 매수가 불가능하거나 곤란한 경우(국가계약법 시행규칙 §19조)에 적용한다.

Q : 교보생명은 1인(동일인)의 능력으로 매수가 불가능한 건가? 곤란한 건가?

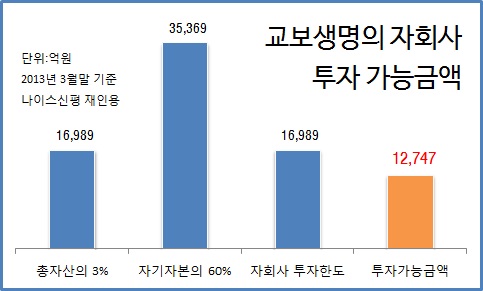

정부와 금융연구원은 교보생명 1인의 능력이 불가능한 것으로 보는 듯하다. 나이스신용평가의 분석을 보면, 교보생명이 우리은행 인수를 위한 법적 투자 한도는 대략 1조 3000억~1조 4000억 원 수준이다. 우리은행의 예상 매각 가격이 5조 원 이상인 점을 보면 불가능하다.

그러나 1인 또는 동일인은 컨소시엄을 포함하는 개념이다. 교보생명은 이미 컨소시엄을 통해 재무적 투자자를 찾아 함께 들어가겠다고 밝혔다. 앞으로 교보생명이 컨소시엄을 제대로 구성하지 못할 가능성도 있다. 다만, 이것이 불가능하다고 전제하는 것도 합리적인 선택은 아니다.

그렇다면 정부와 금융연구원의 의중은 ‘교보생명은 곤란하다’는 것으로 봐야 한다. 왜일까? 바로 ‘오너’이기 때문이다. 오너가 있는 금융전업가에 은행을 내주는 것은 위험하다는 전제가 깔렸다. 이런 의중은 금융연구원이 제안한 ‘바람직한 우리은행의 민영화 방안’ 곳곳에서 나타난다.

우선 우리나라 4대 은행금융지주회사는 물론이고 세계 50대 은행의 주요 주주 현황을 보더라도 오너십이 있는 곳은 없다는 설명이다. 몇몇 국유 은행의 1대 주주 비율이 높은 경우가 있을 뿐이다. 이번 민영화 방안에서 일괄매각을 선택하지 못한 이유는 오너가 지배하는 교보생명은 우리은행 인수자로 ‘적합하지 않은’ 또는 ‘곤란한 경우’라고 봤기 때문으로 해석할 수 있다.

현재 우리나라엔 보험과 증권 중심의 오너 금융그룹은 있으나, 은행을 지배하는 경우는 없다. 교보생명이 우리은행을 지배한다면 우리나라에서 처음으로 오너의 은행 지배가 생기는 것이다. 과거 사채(私債) 양성화 조치로 투자금융에서 은행으로 전환한 하나은행 등 일부에서 대우와 LG 등이 은행 지분 10% 정도를 소유하고 이사회에 참여했던 적은 있으나, 이들도 지분을 다 팔았다.

◇ 오너의 은행 지배 논란

만약 오너의 은행 지배를 허용한다면 이 문제는 다시 삼성 문제로 튄다. 삼성그룹은 은행을 소유하고 있지 못할 뿐이지 이미 우리나라 최고의 금융그룹의 모습을 갖추고 있다. 은행을 소유하게 된다면 마지막 방점을 찍는 것이나 다름없다.

금융산업에선 항상 삼성 같은 인류 은행이 왜 나오지 않느냐는 문제 제기가 있다. 물론 삼성의 금융 부문이 전자 등 제조업 부문만큼 국제 경쟁력을 갖추고 있다고 말하기는 어렵다. 다만, 삼성의 기업 문화와 능력을 고려한 희망 섞인 예상은 많은 것이 사실이다. 삼성이 은행을 소유한다면 ‘삼성 같은 인류 은행’에 자의 반 타의 반 가까워지는 것도 사실이다.

물론 삼성 문제에선 풀어야 할 숙제가 한 가지 더 있다. 삼성은 현재 비금융주력자이어서 제조업 부문과 금융 부문을 물리적으로 분리해야 한다. 이 문제를 이건희 회장 등 오너가 어떻게 생각하고 있는지는 알 길이 없다. 다만, 후계 구도가 가시화하면 할수록 실제로 금융 부문과 제조업 부문의 분리 문제는 수면 위로 떠오를 가능성은 충분하다.

지금도 이 문제는 삼성그룹의 후계구도와 맞물려 심심치 않게 회자하는 방안의 하나다. 이번에 교보생명이 우리은행을 지배하게 되고, 삼성이 금융부문을 계열 분리해 금융지주회사를 만든다면, 다시 삼성이 은행을 인수하지 못할 이유도 없게 되는 셈이다.

삼성그룹 안팎의 관계자들은 실제로 이번 우리은행 민영화 방안을 이런 점에서 예의주시하며 관전 포인트로 삼고 있다. 삼성 금융부문의 고위 관계자는 “이번 민영화는 다른 문제를 떠나 우리나라에서 오너 기업이 은행을 실질적으로 지배할 수 있는가, 정부는 그것을 용인할 의사가 있는가의 문제로 보고 있다”고 말했다.