지분 인수를 희망하는 모든 후보자를 끌어들이면서도 교보생명 등 지배적 주주를 원하는 곳에 대한 특혜 논란을 잠재우기 위한 고육지책이라는 해석이 뒤따른다. 여기서 특혜 논란은 자금 여력은 충분하지만, 금산분리라는 틀에 묶인 금융회사들이 제기하는 사항이다. 이들은 대부분 오너 기업이기도 하다.

삼성생명이나 한화생명 등의 경우는 금산분리 규정으로 지분을 인수해야 할 의미가 거의 없다. 다만, 경쟁사인 교보생명이 우리은행을 묶어 지주회사로 전환하는 것은 달갑지 않다. 금융소비자 입장에선 다르지만, 경쟁자가 잘되는 걸 반길 회사는 없다. 이것이 교보에 대한 ‘특혜’라는 관점이다.

투 트랙 방식에선 단일한 희망수량 경쟁입찰에서 별도의 인센티브를 제공하는 방식보다 교보를 더 배제하고 싶은 의지가 엿보인다. 정부가 검토하는 투 트랙 방식의 실제 포인트는 각각의 트랙에서 모두 복수의 참여자가 나서야 유효경쟁이 성립한다는 것이다.

교보생명이 지배적 주주를 원하면서 스스로 가능한 15% 지분 인수를 희망하더라도 다른 지배적 주주 희망자(10% 이상 인수 신청)가 있어야 한다는 얘기다. 이는 지배적 주주를 인정하지 않으면 재무적 투자자들의 참여를 끌어내기 어렵다는 현실을 반영한 것처럼 보인다.

그러나 지배적 주주 희망자가 복수로 나오지 않으면 입찰 무산이라는 발상이 어떻게 가능한지는 도통 모를 일이다. 우리은행 지분 15%로 단번에 지배적 주주의 지위를 획득하는 것은 사실상 불가능하다. 실제로 지배적 주주가 되려면 이런 팀이 2~3개는 뭉쳐 공동 경영의 형태가 될 가능성이 제일 높다.

결국, 교보가 우리은행 지분에 손대는 것 자체를 가능한 한 줄여보고 싶다는 의지의 표현으로 보인다. 정부의 책임론 부담을 덜기 위해 우리금융 민영화의 3대 원칙 중 어떤 것도 달성하지 못하는 쪽으로 게임 룰을 만들고 있다는 의혹을 지울 수 없다. 정부와 공자위는 이런 문제를 충분히 알고 있다.

정부는 최근 한 걸음 더 나아갔다. ‘10% 이상 전략적 투자자’에겐 일반 경쟁 입찰방식을 적용하고, ‘10% 미만 재무적 투자자’에겐 1주당 0.5주의 콜옵션(미리 정한 가격으로 살 수 있는 권리)을 주는 방안을 검토하고 있다는 소식이다. 일반 경쟁 입찰방식으로의 전환 이유는 ‘경영권을 가지려는 사람에 대한 비재무적 요인을 더 보겠다’는 의도다.

가격을 높게 제시해도 팔지 않을 수 있다는 얘기다. 반면 재무적 투자자들에겐 콜옵션으로 주식을 절반 정도 더 살 우선권을 준다는 것이다. 이 방식도 큰 틀에선 이전 방식과 크게 다르지 않다. 지금은 우리은행에 대한 어떠한 전략적 투자자도 인정하기 어렵다는 것이다. 우선은 재무적 투자자로 참여하고 콜옵션을 통해 전략적 투자자가 되는 길을 열어 놓은 셈이다.

경영권을 갖겠다는 교보의 관점에서 보면, 지금은 전략적 투자자가 아닌 재무적 투자자로 들어오고 나중에 콜옵션 행사로 전략적 투자자로 지위를 바꾸라는 것으로 해석할 수 있다. 게임 룰을 정하는 정부와 공자위는 지금은 처지가 난처하니 다음 정책 결정자들에게 결정을 미루는 것이다. 공무원들의 전형적인 일 처리 방식이다.

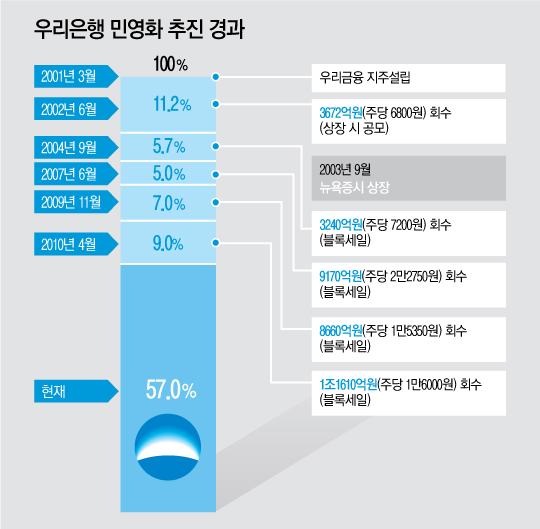

그래서 경영권을 매각하지 않는 어떠한 매각 방식도 현재의 어정쩡한 우리은행을 그대로 유지하는 것과 다를 것이 하나도 없다. 정부가 앞으로 생길 책임을 지지 않으려 하는 만큼 우리은행의 경쟁력과 공적자금 회수율이 떨어지는 것은 불 보듯 뻔하다. 이런 어정쩡한 상태가 이어지면 공무원들의 밥상엔 찬이 늘어난다. 금융산업의 바람직한 발전방향과도 거리가 멀다.

지난 3월 26일 열린 ‘바람직한 우리은행 민영화 방안’ 정책토론회에 참석한 토론자들은 이구동성으로 정부 스스로 목표를 줄일 것을 주문했다. ‘민영화 3대 원칙’이라는 것이 그럴듯해 보이지만, 실제로는 이 조건을 다 맞추려면 민영화가 되지 않는다는 취지의 발언이다. 실제로 지금까지 우리은행의 민영화가 늦어진 것도 같은 이유라고 설명한다.

무엇보다 이 시점에서 중요한 것은 매각 주체인 정부와 공적자금관리위원회의 책임감이다. 지금 만들고 있는 ‘게임 룰’은 정책 결정의 표현물이다. 어떤 방식으로 게임 룰을 만들어도 정책 결정자들은 책임에서 벗어날 수 없다. 우리은행이 좋은 주인을 만나 승승장구한다면 역사는 공(功)으로, 그렇지 않다면 과(過)로 평가할 뿐이다.

정책 결정자의 능력과 결정이 그만큼 중요한 이유다. 지금처럼 책임 회피 방식으로 문제풀이를 한다면 크게 모나지 않은, 그래서 별문제 없이 고위직을 유지하거나 더 올라갈지는 모른다. 그러나 그것이 우리 금융산업을 관리하는 정책 당국자로서 보일 모습은 아니다.