서민 대출은 일반 대출보다 금리가 더 높아야 할까, 낮아야 할까?

서민에 대한 개념은 정확하지 않다. 일반적으로 중산층 이하 모든 계층을 아우르는 표현이지만 상대적으로 더 어려운 계층을 지칭하는 경우가 많다. 사전적으로도 사회적 특권이나 경제적인 부를 많이 누리지 못하는 일반 사람을 뜻한다. 서민은 상대적으로 소득이 높지 않고, 신용등급도 낮은 편에 속한다. 그렇다면 서민 대출 금리는 당연히 올라갈 수밖에 없다. 그만큼 떼일 위험이 크기 때문이다. 이게 시장의 논리다.

반면 현실은 조금 다르다. 서민 대출은 오히려 금리가 더 낮아야 한다는 생각이 많다. 영세 가맹점 카드 수수료를 비롯한 각종 수수료도 마찬가지다. 안 그래도 어려운 서민들에게 이자나 수수료까지 더 챙기면 되겠느냐는 식이다. 정부는 이 때문에 시장과 서민 사이에서 항상 딜레마에 빠진다. 문제는 선거철만 되면 이 균형추가 급격하게 무너진다는 점이다. 서민층의 표를 의식하다 보니 정부와 정치권 모두 시장 논리보다는 정서법을 앞세워 시장을 압박하곤 한다.

과도하면 탈이 날 수밖에 없다. 금리와 수수료 역시 적절하게 낮추면 서민들에게 혜택이 돌아가지만, 적정선을 넘으면 오히려 뜻하지 않은 역효과를 낼 수 있다. 주로 피해자는 서민들이 된다.

◇ 이자율 상한선을 규제해보니…

최근 재차 도마 위에 오른 법정 이자율 상한선이 대표적인 사례다. 이자 상한선만 낮추면 서민들이 낮은 이자로 대출을 이용할 수 있을 것 같지만, 현실은 반대인 경우가 많다. 타산이 맞지 않는 대부업체들이 아예 대출을 꺼리면서 서민들이 불법 사금융으로 내몰린다는 얘기다.

실제로 지난 12일 한국대부금융협회가 주최한 세미나에 참석한 도우모토 히로시 일본 도쿄정보대 교수는 “대부업 법정 상한 금리를 내리면 서민 경제에 더 부담을 줄 수 있다”고 주장했다.

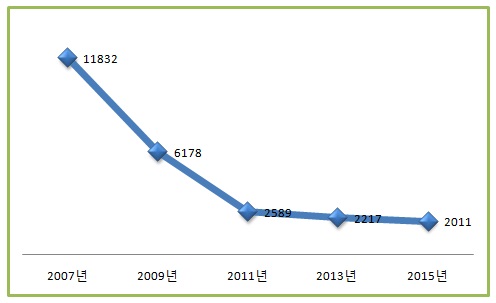

도우모토 교수에 따르면 일본 정부 역시 서민의 이자 부담을 덜어주는 차원에서 2006년 법 개정과 함께 2010년 대부업 상한 금리를 연 29.2%에서 20%로 내렸다. 그러자 2006년 3월 20조 9000억 엔에 달했던 대부업 시장 규모가 2014년 3월 말엔 6조 2000억 엔대로 쪼그라들었다.

불법 사금융 피해는 더 늘었다. 이자율을 낮춘 후 저신용 소외계층이 제대로 돈을 빌리지 못해 불법 사금융으로 내몰렸다는 얘기다. 상황이 예상치 못한 방향으로 흘러가자 일본 정치권은 최근 이자율 상한선을 예전 수준으로 돌리는 법 개정 작업을 추진하고 있다.

| ▲ 일본 정부가 서민의 이자 부담을 덜어주는 차원에서 2006년 법 개정과 함께 2010년 대부업 상한 금리를 연 29.2%에서 20%로 내리자 대부업체 숫자가 급격하게 줄었다. |

◇ 가맹점 수수료 인하도 고객에 불똥

카드 수수료 역시 마찬가지다. 정부와 정치권은 2012년 총선을 앞두고 가맹점 수수료 체계를 개편해 영세 가맹점의 카드 수수료율을 일제히 내렸다. 수수료 수입이 줄어든 카드사들이 일제히 각종 부가서비스를 축소했고, 그 피해는 카드 가입자에게 돌아갔다.

그러자 정부는 포인트를 비롯한 각종 부가서비스 혜택을 카드사 마음대로 없애지 못하도록 제동을 걸고 나섰다. 정부는 지난해 여신전문금융업감독규정을 개정해 신용카드 부가서비스를 최소 5년 동안 함부로 없애지 못하도록 했다.

반면 이에 따른 부작용도 우려되고 있다. 조성익 한국개발연구원(KDI) 연구위원은 “카드사들은 부가서비스의 양과 질 그리고 유지 기간을 모두 고려해 상품을 출시한다”면서 “부가서비스 기간을 의무화하면 양과 질이 떨어지는 상품만 나올 수 있다”고 지적했다.

실제로 금융당국이 2010년 4월 카드 부가서비스 1년 의무 유지 기간을 처음 도입한 후 평균 2년 5개월에서 4년 2개월에 달하던 부가서비스 유지 기간이 1년 10개월로 대폭 줄였다. 의무 유지 기간이 오히려 1년만 유지하면 언제든지 없앴을 수 있는 구실을 준 셈이다.

◇ “서민금융은 복지정책으로”

그런데도 내년 4월 총선을 앞두고 정부와 정치권은 또다시 금리와 수수료 인하 경쟁에 나서고 있다. 물론 금융은 대표적인 규제 산업이다. 공공성이 강하고, 진입 장벽도 높은 탓에 공공의 목적을 위해선 정부가 충분히 개입할 수 있다.

문제는 적정선이 잘 지켜지지 않는다는 데 있다. 서민층의 혜택을 늘리려는 정부와 정치권의 취지는 좋지만, 선거철엔 어김없이 무리수를 두게 되고 결국 이에 따른 부작용은 서민들이 감당해야 한다는 데 문제가 있다.

공교롭게도 금융위원회는 15일에도 ‘금융규제개혁 추진회의’를 열고, 금융회사의 가격과 수수료, 경영 판단사항에 대한 과도한 개입을 차단하는 방안을 논의했다. 하지만 지금으로 봐선 임종룡 금융위원장의 다짐은 다시 허언이 될 가능성이 크다.

도우모토 교수는 “상환 능력이 없는 사람에게 금리를 낮춰주는 건 금융회사는 물론 이용자에게도 전혀 이롭지 않다”면서 “금융 소외 계층의 문제는 금리정책보다는 복지정책으로 풀어야 한다”고 강조했다.