저금리와 저성장의 그림자가 드리운 요즘, 꿈 같은 수익률을 '보장(?)'하는 투자 상품이 있습니다. 바로 부동산 P2P(Peer to Peer) 대출입니다.

P2P 대출이란 개인 투자자의 돈을 모아서 다른 개인에게 대출을 해주고, 대출 이자를 수익으로 받는 형태의 투자 상품입니다. 부동산 P2P 대출은 그중에서도 부동산 개발 사업(자)에 돈을 빌려주는 걸 말합니다.

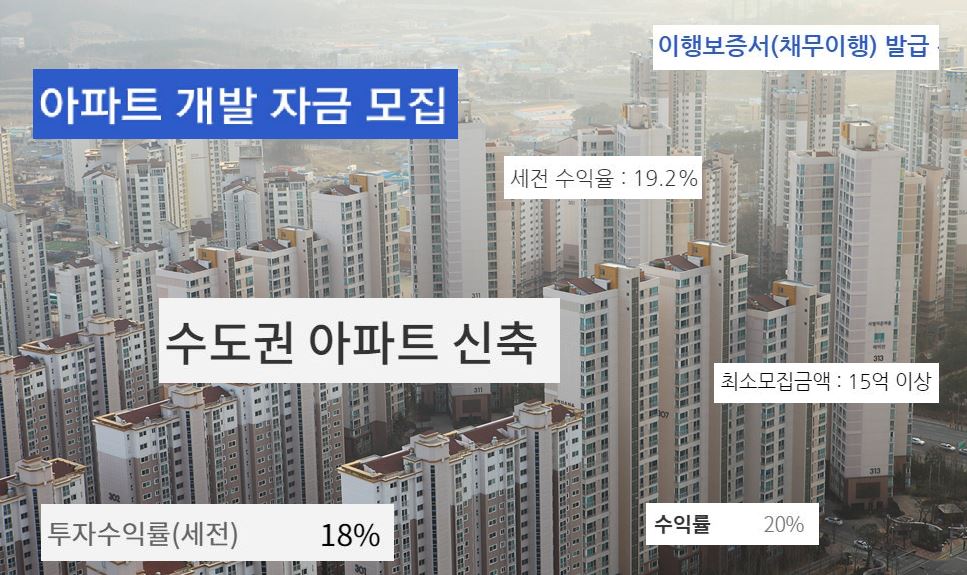

| ▲ 일부 P2P대출업체들의 투자 상품 설명 문구. 각사 홈페이지. |

P2P 대출 상품의 형태가 워낙 다양해서 헷갈릴 수 있는데요. 부동산을 담보로 잡고 개인한테 돈을 빌려주는 P2P 대출 상품도 있긴합니다. 근데 여기에서 얘기하는 '부동산 P2P 대출'이란 아파트나 오피스텔, 빌라 등을 짓겠다는 건설업자들에게 돈을 빌려주는 방식을 말합니다.

예를 들면, 수도권 어딘가에 목이 좋은 곳이 있어 아파트를 지으려고 하는데 그 땅을 살 돈을 빌려달라는 겁니다. 아니면 서울 어딘가에 오피스텔을 지을 건데 땅값하고 건축비를 빌려달라고도 합니다. 그럼 많게는 연 20%의 이자를 주겠다는 식입니다.

부동산 P2P 대출은 담보가 있으니 더 안전하다는 식으로 알려졌는데요. 이건 사실과 조금 다른 면이 있습니다. 부동산 P2P 대출은 오히려 건물을 짓겠다는 사업 계획만 믿고 돈을 빌려주는 거에 가깝습니다.

물론 계획만 있다면 사람들이 잘 믿지 않기 때문에, 부동산 P2P 대출을 중개해주는 플랫폼 업체들은 각자 나름대로 안전장치를 내걸고 있습니다. 돈을 빌려주면, 집 지을 땅에 근저당권을 설정한다거나 신탁회사에서 투자금 계좌를 보호한다는 등입니다.

변호사를 두고 투자금 계좌를 관리하게 한다든지, 시공사가 공사를 끝까지 책임지겠다는 '책임준공확약서'를 준다든지 업체에 따라 여러 안전장치를 내세우고 있습니다.

그런데 어떻게 연 20%라는 놀라운 수익률을 보장해줄까요? 수익률이 높으면, 그만큼 위험하다는 투자의 기본 원리가 여기에도 적용됩니다.

건설업자들이 P2P 대출 중개업체들을 통해서 돈을 빌리는 이유는 아직 은행 등 금융사에서 대출을 받을 수 없기 때문입니다.

일단 은행은 담보가 있어야 돈을 빌려주는데요. 계획만 있지 땅도 안 샀고, 건물도 지어지지 않았으니 아직 돈을 안 빌려줍니다. 지방자치단체의 인허가가 나지 않은 경우도 있습니다. 대신 땅 사고 건물 짓고, 분양도 잘 되면, 그걸 담보로 은행이 대출해줄 거고, 그 돈으로 갚을테니 일단 먼저 빌려달라는 겁니다.

투자자 입장에서 고려해야 할 위험은 여러 가지가 있습니다. 일단 아파트 단지 신축의 경우 지자체에서 인허가를 받아야 하는데, 이게 안 될 수도 있습니다. 허가를 받더라도 은행에서 대출을 받을 수 있느냐도 변수입니다. 분양이 얼마나 될지도 정확히 예측하긴 힘듭니다.

당장 가능성이 크진 않겠지만, 건물을 올리다가 갑자기 경기가 확 안 좋아지거나 시공사가 어려워져 멈추는 경우도 있겠죠.

그럼 투자자는 어떻게 위험을 피해야 하느냐고요? 사실 현재로썬 대출을 중개해주는 P2P대출업체를 믿는 수밖에 없습니다. 대형 시중은행도 가끔 사기를 당하는데요. 수십억원의 매출을 하고 있다는 서류를 냈는데, 알고 보니 아니었던 사례도 있습니다. 은행도 못할 때가 있는데, 개인이 이걸 판별해내기는 사실상 어렵습니다.

투자자와 건설업자 중간에서 이를 중개해주는 P2P대출업체들은 건설업자의 신용도와 개발 부동산의 사업성 등을 나름의 기준으로 평가합니다. 그래서 대출 이자와 그에 따른 예상 투자 수익률 등을 정합니다. 수수료는 업체마다 기준이 다릅니다. 돈을 빌려주는 사람한테는 1~2% 정도 받고, 돈을 빌려 가는 건설업자한테는 3~5% 정도 받는다고 합니다.

| ▲ 한국P2P금융플랫폼협회 홈페이지. |

현재 이 P2P대출업체들을 규제할 수 있는 법이 따로 없습니다. 그래서 이 업체들은 대부업자나 대부중개업자로 등록해서 영업하고 있습니다. 투자자가 안심할 수 있도록 이들을 일일이 법적으로 규제할 수 있는 장치는 없다는 점을 잘 알아두셔야겠습니다.

P2P대출업체가 만약 약속대로 하지 않으면 그건 사기니까, 혹시 알게 되면 금감원이나 경찰, 검찰에 신고해야겠죠.