금융위는 12일 2017년 업무계획을 통해 '신탁업 제도 전면 개편' 방안을 내놨다. 금융위는 현재 자본시장법으로 규율된 신탁업을 따로 떼어내 '신탁업법'을 만들 계획이다. 주로 금융투자업을 다루는 자본시장법 내에서는 활성화가 어렵다고 판단했다. 신탁이란 고객이 자신의 재산을 맡기면 신탁회사가 일정 기간 운용·관리해주는 서비스다.

| ▲ 김용범 금융위 사무처장이 12일 정부서울청사 통합브리핑실에서 2017년 금융위 업무계획에 관해 기자들에게 설명하고 있다.(사진=금융위원회) |

먼저 신탁의 특성에 맞춰 진입 문턱을 낮춘다. 현재의 수탁재산별 인가 단위를 관리·처분·운용 등 기능별로 전환한다. 자기자본 등 진입기준도 현재 250억원(종합신탁 기준)보다 낮추기로 했다. 이를 통해 전문적이고 다양한 서비스를 제공할 수 있는 소규모 신탁전문법인과 법무법인 등 새로운 신탁업자를 진입하게 한다는 복안이다.

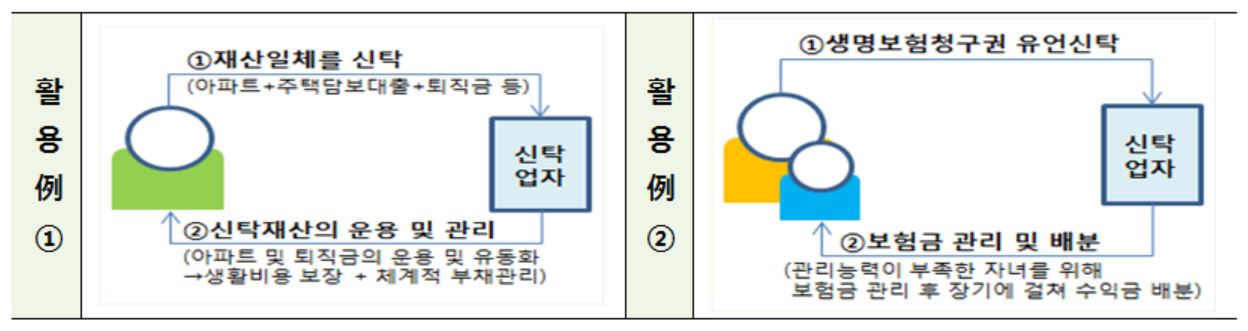

또 생전신탁이나 유언신탁, 유동화 신탁 등 다양한 서비스가 나올 수 있도록 관련 규제를 정비한다. 생전신탁이란 위탁자 생전에는 본인을 위해, 사후에는 배우자나 자녀를 위해 재산을 관리·운영하고 수익을 배분하는 신탁을 말한다. 유언신탁은 치매 등으로 의사결정이 어려워져도 이미 정해준 대로 재산을 관리·처분하는 서비스다.

| ▲ 새 신탁상품 활용 사례. (자료=금융위원회) |

이를 위해 고객이 맡길 수 있는 재산을 대폭 확대하기로 했다. 현재는 금전과 증권, 부동산 등 7종으로 한정돼 있어 미국이나 일본처럼 활성화하지 못하고 있다는 판단에서다. 자산에 결합한 부채, 영업, 담보권, 보험금청구권까지 확대한다. 예를 들어 '보험금청구권'을 신탁하면 보험계약자인 고객이 사망할 경우 보험수익자로 지정해 놓은 사람이 일정 형식에 따라 보험금을 받을 수 있도록 하는 식이다.

이와 함께 생전신탁이나 유언신탁 등 새로운 형태의 종합재산신탁 업무처리 기준을 마련하고, 재신탁도 제한적으로 허용한다. 김용범 사무처장은 "이를 통해 맞춤형 신탁계약 출현을 촉진하고, 재신탁 등을 통해 수탁 재산 관리의 효율성·전문성을 높일 수 있을 것으로 기대한다"고 설명했다.

금융당국은 또 생전신탁 등에 세제 혜택을 주는 방안도 검토하고 있다. 세제 당국 등과 협의를 통해 혜택을 확대하는 방안을 논의하고 있다. 금융위는 오는 6월까지 신탁업법 제정안을 만들어 10월께 정기 국회에 제출하기로 했다.