'리마인드 2016'

이광구 우리은행장이 올해 1분기 성적표를 들고 유럽 기업설명회(IR)에 나섰다. 이 행장의 유럽 IR 핵심 미션은 궁극적으론 정부(예금보험공사)가 갖고 있는 우리은행 주식(지분율 21.4%) 매각이다.

정부는 지난해 우리은행 지분 30%를 과점주주에 매각하며 나머지 지분은 공적자금 회수를 극대화하는 차원에서 매각하기로 했다. 임종룡 금융위원장은 지난해말 "예보 보유 잔여지분은 공적자금 회수 측면을 고려해 빠른 시일 내에 매각을 추진할 것"이라고 밝혔다. 곽범국 예보 사장도 "최대한 시장 여건이 되는대로 추진하겠다"고 언급했다.

우리은행은 지난해 민영화에 성공했지만 그 과정은 힘겨웠다. 정권 후반기에 접어들어 정책 동력이 떨어진 때였고 민영화 역시 꺼져가는 불씨였다. 지난해 초 주가도 8000원대로 내려앉았다. 이처럼 꺼져가는 불씨를 다시 지핀 것은 이 행장의 해외 IR이었다.

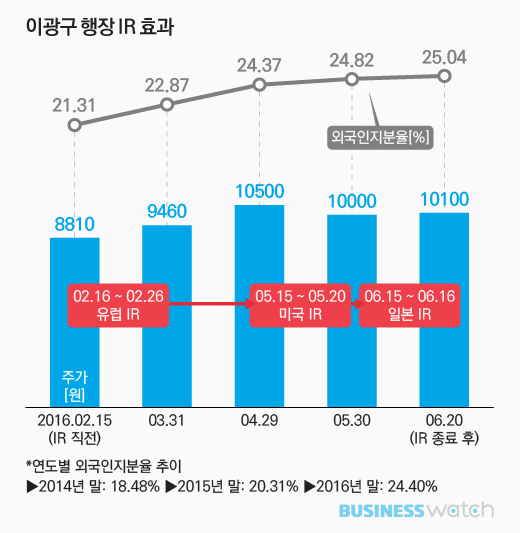

실제 지난해 2월 유럽 IR 직전 우리은행 주가는 8810원(2월15일), 외국인지분율은 21.31% 수준이었다. 이어 3월말 주가는 9460원, 외국인지분율은 22.87%로 올랐다. 5월 미국 IR과 6월 일본 IR까지 마친 6월20일, 주가는 1만100원으로 뛰어 올랐고 외국인지분율도 25.04%로 확대됐다. 판을 깔은 셈이다. 기업 구조조정 이슈가 한창이었고 관심없던 임종룡 금융위원장도 관심을 보이기 시작했다.

현재 우리은행 주가는 공적자금 회수 기준가격인 1만4300원을 훌쩍 넘어섰다. 어제(26일) 종가 기준으로 1만5000원이 됐다. 그때와 비교하면 시장 여건도 개선됐다. 공적자금 회수 극대화를 위한 최소한의 여건은 무르익었다는 얘기다. 이 때문에 올해 하반기 잔여지분 매각에 대한 기대감도 커지는 분위기다. 우리은행 한 사외이사도 "과점주주들도 잔여지분 매각이 이뤄지길 바라고 있다"며 "정부 지분이 줄어들면 가치는 더 오를 수 있다"고 말했다.

때마침 올해 1분기 실적도 기대 이상이다. 지난해 1분기보다 43.8%나 증가한 6375억원의 당기순이익을 냈고, 올해 상반기 순익 1조원 초과 달성도 거뜬할 것으로 예상했다. 대손비용도 793억원으로 전년 동기보다 56%나 감소했다. 이런 실적개선을 고려하면 주가 상승 여력도 충분하다는 게 은행 측 설명이다.

이 행장이 오는 30일까지 영국 프랑스 IR에 나선 것 역시 잔여지분 매각을 염두에 둔 포석으로 해석하고 있다. 지난해와 마찬가지로 해외IR을 통해 외국인 지분율을 끌어올리는 동시에 주가를 높일 것이라는 기대다.

| ▲ 그래픽/유상연 기자 |

다만 대선 이후 정국이나 정책 변화 등에 있어서 불확실성이 크고, 변수가 많다는 점은 걸림돌이다. 금융위원회와 기획재정부 등 금융정책 체계에 일정 부분 변화가 불가피한 상황이다. 조기 대선으로 인수위원회도 꾸려지지 않기 때문에 올해내내 어수선한 정국을 예상하는 시각이 많다.

금융위 관계자도 "주가가 오르니 당연히 검토는 해야한다"면서도 "현재로선 방향성에 대해 언급하기 힘들다"고 말했다. 대선 직후 대통령 업무보고 과정에서 우리은행 잔여지분 매각이 어떤 식으로든 언급될 가능성이 있지만 정부 조직개편 등을 고려하면 당장 잔여지분 매각에 속도를 내긴 현실적으로 어렵다는 분위기다. 가계부채 등 굵직한 현안들에 묻힐 가능성도 배제할 수 없다.

이런 이유로 이 행장의 해외 IR엔 지금부터 공적자금 회수 극대화를 이룰 수 있는 주가 수준으로 최대한 높여 판을 깔고가자는 의도가 짙게 배어 있다. 다행히 이 행장이 해외 IR 나간 시점과 맞물려 주가도 1만5000원대를 찍으면서 잔여지분 매각에도 훈풍이 불고는 있다.

지난해 민영화 본입찰 과정에선 트럼프 이슈와 브렉시트 이슈가 동시에 불거지면서 해외투자자들이 막판에 발을 뺐다. 이런 해외 투자자들을 다시 불러들이는 것 역시 잔여지분 매각을 앞당기는 요인이 될 수 있다. 곽범국 예보 사장은 지난 연말 "외국인 투자자 역할도 필요하다"며 "잔여지분을 매각하면서 밸런스있게 외국 투자자 참여도 이뤄질 수 있도록 노력하겠다"고 언급했다.