금융지주사(은행)들이 올해 상반기 하나같이 최대실적을 낸 비결 중 하나는 이자이익에 있다. 대부분의 수익이 이자에서 나오는 만큼 이자이익이 늘어나면 자연스레 은행 실적도 쑥쑥 올라간다.

국내 기준금리는 그대로이지만 지난해 12월 이후 미국이 잇따라 기준금리를 인상하면서 국내 시중금리도 덩달아 올랐다. 금융당국이 가계부채를 옥죄는 과정에서 (각 시중은행들이) 대출금리를 올린 것 역시 이자이익 확대에 영향을 미쳤다.

이처럼 금융지주사들의 실적개선이 수익다변화 등의 근본적인 노력의 결과물이라기보다는 거시적인 변화에 따른 영향이 상당하다는 점에서 은행의 최대실적을 바라보는 시선이 곱지만은 않다. 기업이나 가계를 상대로 이자 장사한 게 아니냐는 일각의 비판은 이와 무관하지 않아 보인다.

| ▲ 사진=이명근 기자 |

◇ 금리 꿈틀대자 마진도 큰폭 개선‥KB 0.06%p개선

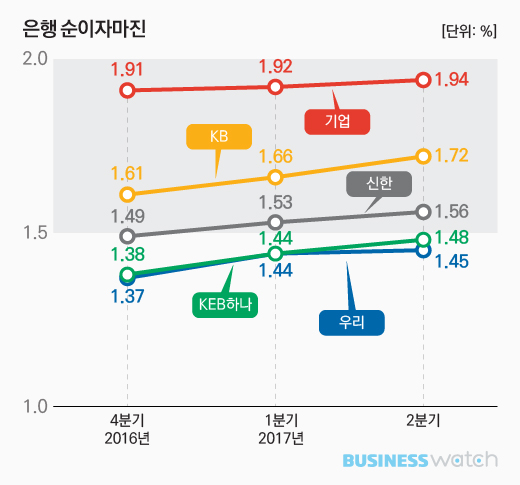

실제 올해들어 은행들의 순이자마진(NIM)은 가파르게 올라가고 있다. 올해 2분기 국민은행의 NIM은 1.72%까지 올라가며 전 분기보다 무려 0.06%포인트나 개선됐다. 다른 은행들에 비해 상대적으로도 NIM 개선폭이 컸다.

이에 대해 이재근 KB금융 재무기획 담당 상무는 실적발표 컨퍼런스콜에서 "약 100조원에 달하는 저원가성 예금 등을 통한 조달비용 절감으로 NIM이 상승했다"고 설명했다. 이어 "하반기에 코픽스(COFIX)가 올라갈 것으로 예상돼 주택담보대출, 중소기업대출, 기업대출의 경우도 금리가 상승하면서 어느정도 NIM 확보가 가능할 것"이라며 하반기 추가적인 NIM 상승도 시사했다.

KEB하나은행과 신한은행도 전분기보다 각각 0.04%포인트, 0.03%포인트 개선됐다. 중소기업대출 비중이 큰 기업은행은 특성상 NIM이 1.94%로 다른 시중은행들보다 높지만 최근 개선폭은 0.02%포인트에 그쳤다.

대부분의 은행들이 저금리가 장기화하면서 비용이 적게 드는 저원가성 예금 확보에 열을 올린 점 역시 NIM개선에 영향을 미쳤지만 결정적으론 대출금리 상승이 영향을 미쳤다는 분석이 많다. 한국은행에 따르면 가계대출 금리(가중평균, 신규취급액 기준)는 올해들어 오름세를 이어가고 있다. 지난 5월 가계대출 금리는 3.47%로 지난해 5월의 3.16%보다 0.31%포인트나 올랐다. 올해 1월의 3.39%보다는 0.08%포인트나 높아졌다.

◇ KB금융 이자이익 20% 증가, 신한도 8.5% 증가

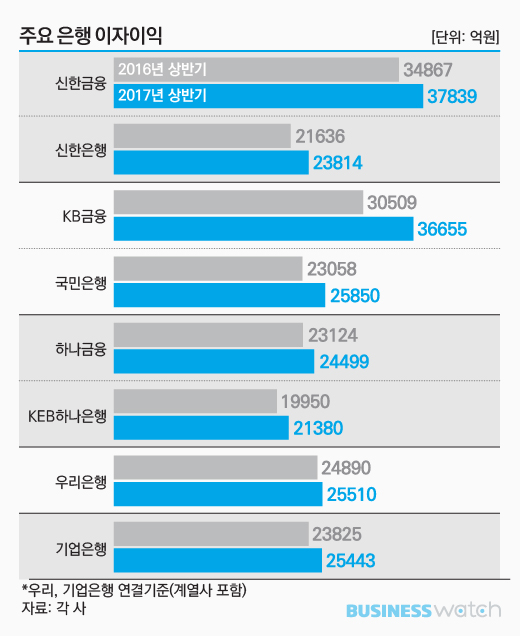

마진이 개선되면서 자연스레 이자이익 증가세도 두드러졌다. 두자릿수 증가율도 눈에 띄었다. KB금융의 올해 상반기 이자이익은 3조6655억원에 달했고 지난해 상반기보다 무려 20.1%나 증가해 금융지주 가운데 최고 증가율을 기록했다. 금액으로는 6000억원이 넘는다. 국민은행 역시 12.1%나 늘어났다.

이자이익 규모가 가장 큰 신한금융은 올해 상반기 3조7839억원으로 지난해 같은 기간보다 8.5% 증가했다. 3000억원 가까이 늘었다. 신한은행 역시 10.1%의 두자릿수 증가율을 보였다.

하나금융과 하나은행도 올해 상반기 각각 5.9%, 7.1% 증가하면서 높은 증가세를 보였다. 기업은행도 2%에 육박하는 NIM을 기반으로 이자이익이 6.8%나 증가했다. 우리은행은 은행권 중 가장 낮은 2.5% 증가에 그쳤다.

은행들 입장에선 장기간 저금리 지속으로 한동안 정체했던 이자이익이 늘고, 저조한 실적을 벗어나며 숨통이 트이는 분위기다. 하지만 최근 가계부채와 민생 이슈가 부각하면서 이마저도 부담스러운 눈치다. 은행권 관계자는 "최대실적을 낸 것은 기뻐할 일이지만 자칫 이자장사에 열을 올렸다는 역풍을 맞을까봐 걱정된다"고 말했다.