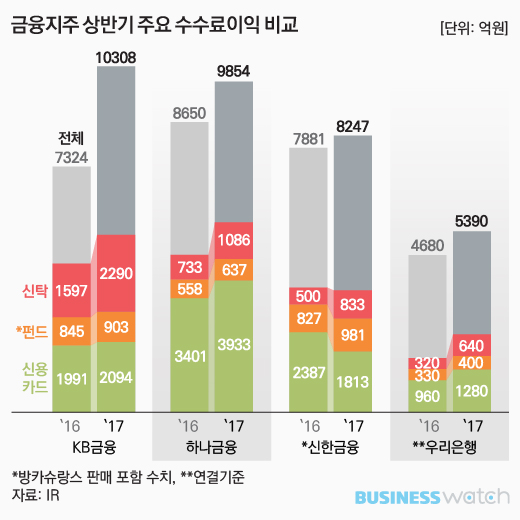

특히 신탁관련 수수료를 큰 폭으로 늘린 점이 눈에 띈다. 은행을 중심으로 신탁조직을 강화하고 신탁상품 판매를 늘린 것이 영향을 미친 것으로 풀이된다. 주식시장 활황 역시 한 몫을 했다.

반면 업계 1위의 신한카드를 계열사로 둔 신한금융의 경우 신용카드 수수료이익이 쪼그라들면서 전체 수수료이익 확대의 발목을 잡은 점 역시 두드러졌다.

◇ 신한금융, 수수료이익 비중 유일하게 정체

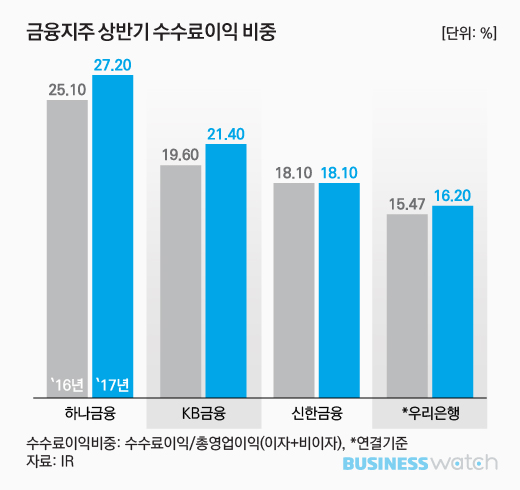

금융지주사들이 올 상반기 수수료이익을 확대하면서 총영업이익(이자이익+비이자이익)에서 차지하는 수수료이익 비중도 함께 늘어났다.

KB금융은 올 상반기 수수료이익을 지난해 상반기보다 무려 40.7% 늘리면서 그 비중도 21.4%로 확대했다. 하나금융도 외환, 여신, 신탁 등에서 고루 이익을 늘리며 지난해 상반기보다 13.9% 증가했다. 수수료이익 비중도 27%로 커졌다. 우리은행(연결기준, 계열사 포함)은 수수료이익을 15% 늘렸지만 이자이익도 엇비슷한 규모로 늘어나면서 수수료이익 비중을 큰 폭으로 늘리진 못했다.

| ▲ 그래픽/김용민 기자 kym5380@ |

신한금융은 수수료이익을 4.6% 늘렸지만 다른 경쟁사들보다 증가율이 낮았고, 수수료이익 비중도 지난해 상반기와 같은 수준인 18.1%로 정체했다.

신용카드 가맹점 수수료 인하 영향으로 신용카드 수수료이익 감소폭 가장 컸다. 상반기 신용카드 수수료이익은 1813억원으로 지난해 보다 무려 24%나 감소했다. 업계 1위인 신한카드의 타격이 상당히 컸다는 분석이다.

구체적으로 KB금융은 신용카드 수수료가 5.2% 늘었고 업계 하위권에 속하는 하나카드와 우리카드를 둔 하나금융과 우리은행의 경우각각 15.6%, 33.3% 증가했다. 신한카드 관계자는 "카드가맹점 수수료 등 이익이 줄어든 폭에 비해 신용카드 포인트, 무이자 할부, 할인서비스 등의 비용 감소폭이 크지 않았다"고 말했다.

새 정부에서 추가적인 신용카드 가맹점 수수료인하를 예고한 상황이어서 신용카드 관련 수수료는 앞으로 더 줄어들 가능성이 높다.

◇ 신용카드 수수료 지고, '신탁 수수료' 뜬다

지난해 이후 각 은행들이 신탁 조직을 강화하고 신탁관련 상품 판매를 늘리기 시작하면서 관련 수수료가 늘어난 점도 눈에 띈다. KB금융의 경우 올해 상반기 신탁이익이 2290억원으로 지난해 상반기보다 무려 43.4%나 증가했다. 기존 수수료이익 중 가장 큰 비중을 차지했던 신용카드수수료이익(2094억원)을 넘어선 규모이기도 하다. ELT(주가연계신탁) 판매 등이 영향을 미쳤다.

신한금융도 신탁 수수료이익이 833억원으로 66.7% 증가했고 하나금융도 1086억원으로 48.1%나 늘어났다. 우리은행은 640억원으로 지난해 상반기보다 무려 두배나 늘어났다.

주식시장 활황 등의 영향으로 수익증권 판매 등에 따른 수수료도 증가했다. 신한금융은 방카슈랑스판매를 포함한 펀드·방카 수수료수익이 981억원으로 지난해 상반기보다 18.6% 증가했고, KB금융은 펀드판매 등 증권대행수수료로 6.9%를 더 거둬들였다. 하나금융과 우리은행의 올해 상반기 수익증권 판매 수수료도 각각 14.1%, 21.2% 증가했다. [시리즈 끝]