차별화된 멤버십을 도입하는 건 점점 심해지는 경쟁에서 살아남기 위함이다. 특히 올 들어선 인터넷전문은행이 연 5~10%대 중금리 대출 경쟁에 뛰어들자 이색 서비스를 담은 멤버십으로 '집 토끼' 관리에 들어갔다.

◇ 멤버십으로 대출고객 잡는다

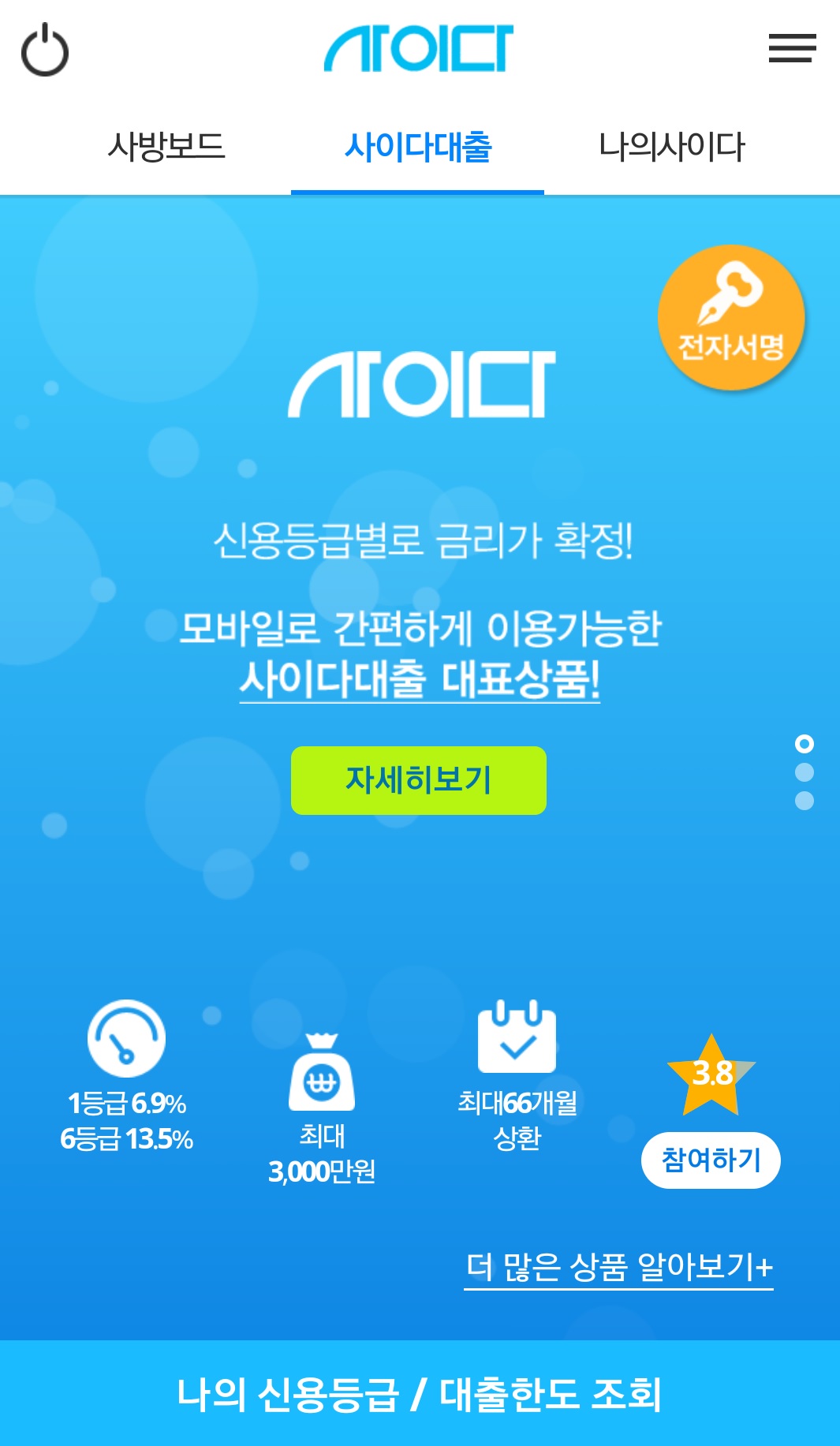

저축은행들은 멤버십에 대출 관련 부가 서비스를 담고 있다. SBI저축은행은 이달 중금리 신용대출인 '사이다 대출' 전용 어플리케이션을 개편하면서 '사이다멤버스'를 출시했다. '사이다멤버스'에 가입하면 신용정보와 대출한도를 무료로 조회할 수 있다. 웰컴저축은행의 '웰컴멤버스'도 같은 서비스를 실시 중이다.

SBI저축은행 관계자는 "조회 서비스를 1~2회만 무료로 해주는 다른 금융회사와 달리 언제나 자유롭게 쓰도록 했다"고 말했다. 자주 이용했다고 해서 기록을 남기거나 신용등급을 떨어뜨리지도 않는다. 대출을 받기 어려운 저축은행 고객들이 자신의 금융정보를 면밀히 알고 싶어한다는 점을 고려해 서비스를 준비했다. 서비스 이용을 위해 어플리케이션에 자주 들어오는 만큼 자연스럽게 대출상품 가입으로 유도할 수 있다.

대출금리를 깎아주기도 한다. JT친애저축은행 멤버십에 가입하면 신용대출 금리를 최고 연 0.5%포인트 낮춰준다. 은행 멤버십을 쓰면 예금과 적금 금리를 연 0.1~0.2%포인트 얹어주는데 그치거나 대출금리 혜택을 주지 않는 것과 대조된다. JT저축은행 관계자는 "멤버십 고객에겐 상대적으로 높은 저축은행 금리 부담을 덜어주기로 했다"고 설명했다.

피싱, 해킹 등 금융사기 피해보상 보험도 무료로 들어준다. 고금리를 적용 받는 저축은행 고객은 낮은 금리의 대출을 안내한다며 개인정보 입력을 요구하는 금융사기에 자주 노출된다. JT친애저축은행과 예가람저축은행은 멤버십에 가입할 때 보험을 선택하면 소액의 보상금을 받을 수 있도록 했다.

◇ 고객관리 소홀하다 카뱅 등장에 '긴장'

저축은행들의 멤버십 강화는 사실 얼마 되지 않았다. 저축은행 관계자는 "1~2년 전만 해도 멤버십을 아예 운영하지 않는 저축은행들이 많았다"면서 "최근엔 기존 고객 유지의 중요성이 커지면서 다양한 서비스를 담은 멤버십을 내놓고 있다"고 분석했다.

과거엔 저축은행들이 고객 관리에 적극적이지 않았다. 은행에서 대출을 거절당한 고객들은 자연히 저축은행을 찾았기 때문이다. 금융회사별 대출 조건이나 서비스도 고만고만해 차별화를 꾀할 필요가 적었다.

인터넷전문은행의 등장으로 상황은 달라졌다. 인터넷전문은행은 IT로 비용을 절감해 파격적인 조건을 선보였다. 지난 달 문을 연 카카오뱅크는 4~6등급의 중신용자에게 최대 2000만원까지 연 2.86%의 금리로 신용대출을 해준다. 연 5~10%대인 저축은행 중금리 대출금리보다 훨씬 낮다. 그 결과 출시 1주일 만에 총 대출금액 4970억원을 기록할 정도로 빠르게 시장을 잠식 중이다.

저축은행들은 기존 고객 이탈을 막기 위해 멤버십을 강화했다. 멤버십 고객은 전용 혜택을 받기 위해 거래를 지속하는 경향이 크기 때문이다. 멤버십에 가입하지 않은 고객이 다른 금융회사에서 좋은 조건을 제시하면 곧바로 갈아타는 것과 대조된다. 특히 주요 경쟁 분야인 대출 관련 부가 서비스를 멤버십에 담아 차별화를 시도했다는 분석이다.