햇살론 등 서민금융상품 금리가 현재 8~10%에서 16%대로 단계적으로 오른다. 부실관리가 쉬운 우량차주 위주로 서민금융상품이 지원되는 부작용을 막기 위해서다. 대신 7~10등급 최하 신용등급층을 위해 1조원 가량의 '긴급 생계·대환자금'이 만들어진다. 그동안 최하 신용자는 서민금융상품 혜택을 보지 못해 20%대 고금리 시장에 내몰렸다.

문제는 재원이다. 금융당국은 안정적인 정책금융상품 재원을 확보하기 위해 금융기관 상시출연제도를 도입할 계획이다. 현재 햇살론 취급기관인 상호금융과 저축은행만 보증재원을 출연중인데 법 개정을 통해 가계신용대출 규모에 비례해 금융권 전체에서 출연금을 걷을 예정이다. 특히 은행은 새희망홀씨 등을 통해 정책서민금융을 운영하고 있어 부담이 더 커질 것으로 보인다.

21일 금융위원회는 '서민금융지원체계 개편 태스크포스(TF)' 회의를 열고 최종안을 확정했다. 2008년 햇살론, 미소금융, 바꿔드림론, 새희망홀씨 등 서민금융상품을 출시된 후 10년간 누적된 문제점을 풀기위해 지난 6월부터 TF가 가동됐다.

점검 결과 서민금융상품 공급규모는 2009년 1조6000억원에서 지난해 6조9000억원으로 증가했지만 정작 저금리 대출이 절실한 계층에는 지원되지 않았다. 4대 정책금융상품 지원비중을 보면 신용등급 6등급이상은 61.9%에 이르는 반면 8등급 이상 비중은 9.2%에 불과했다. 정책금융상품이 우량차주에 몰렸고 지원이 절실한 저신용층들은 20% 고금리 시장으로 내몰렸다. 또 저렴한 정책금융 금리를 계속 지원받기 위해 제도권 금융 복귀를 꺼리는 부작용도 생겼다.

금융위는 이같은 문제점을 해결하기 위해 '긴급 생계·대환자금'을 신설하는 동시에 상대적으로 신용등급이 우량한 차주는 제도권 시장에 흡수될 수 있도록 현재 서민금융상품의 금리를 단계적으로 올리기로 했다.

우선 '긴급 생계·대환자금'은 7~10등급 신용등급자를 위해 연간 1조원 수준에서 공급된다. 금리는 10% 중후반대로 하되 성실히 상환하면 매년 1~2%p 금리를 인하해 만기시 제도권 금융권으로 연계할 계획이다. 최하 신용자를 위한 상품인 만큼 자금용도, 상환의지 등도 종합적으로 심사한다.

따라서 현재 8~10%대에 집중된 서민금융상품 금리대는 단계적으로 상승한다. 현재 햇살론 대출금리를 중금리 사잇돌 수준(14~18%)까지는 올릴 것으로 분석된다. 금융위 관계자는 "최소 16%선까지는 정책금융상품 금리를 올릴 것으로 보인다"고 말했다. 이같이 서민금융상품 금리를 인상할 수 있는 이유는 중금리 대출이 전무했던 과거와 달리 중금리 사잇돌 등 상품이 활발해 지면서 금리를 '환승'할 수 있는 여력이 생겼기 때문이다.

금융위는 내년 서민금융상품 예산을 1조원 가량 추가 확보하는 한편 민간 중금리 대출은 2017년 3조4000억원에서 2019년 7조9000억원으로 2배이상 늘리기로 했다. 금융위 관계자는 "기존 정책금융상품 이용자들을 민간 중금리시장으로 강제로 내쫓지는 않을 것"이라고 말했다.

취약차주가 저신용 굴레에 빠지지 않도록 '상시 채무조정지원제도'도 만들어 진다. 연체 30일 이내 취약차주를 위한 신용회복위원회의 새 워크아웃제도다. 연체 30일까지는 금융권에 연체정보가 공유되지만 신용등급에는 영향을 주지 않는다. 하지만 30일 이상 연체되면 신용등급이 떨어지고 90일이 지나면 신용정보원에 금융채무불이행자로 등록된다. 30일이 골든타임인 셈이다.

지난해 도입된 1000만원 이상 10년 이상 연체자에 대해 채무를 감면해주는 '장기소액연체자 지원대책'은 상시화된다. 소득수준이 낮아 상환능력이 현저히 떨어지는 소액채무자가 대상이며 3년 가량 성실히 상환하면 잔여채무는 면제된다. 또 통신 등 비금융채무도 채무면제 대상에 포함된다.

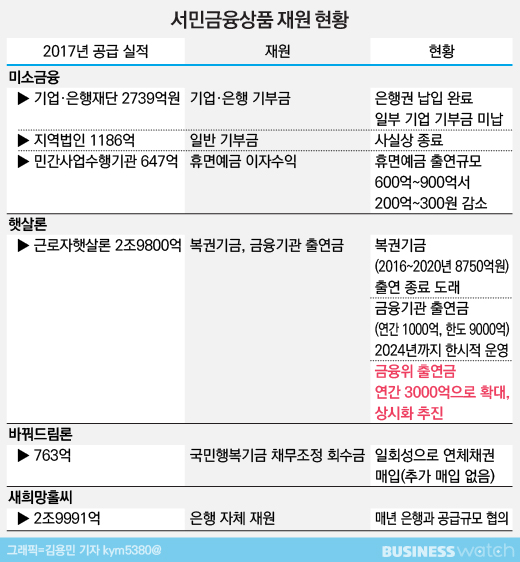

서민금융상품 재원을 안정적으로 마련하기 위한 방안도 마련된다.

현재 햇살론 보증재원은 복권기금 8750억원, 금융기관 출연금 9000억으로 충당하고 있다. 하지만 복권기금은 2020년, 금융기관 출연기금은 2024년 종료된다. 또 미소금융 재원 중 하나인 휴면예금 이자수익도 개도개선 등으로 출연금이 당초 600억~900억원에서 200억~300억원 수준으로 감소했다.

이에 따라 금융위는 금융기관 출연금 대상을 현재 햇살론을 취급하는 상호금융·저축은행에서 전 금융업권으로 확대, 상시화하기로 했다. 출연금은 가계신용대출 규모에 비례해 부과될 예정으로 은행의 부담이 커질 것으로 보인다.

금융위 관계자는 "현재 상호금융 저축은행은 2024년까지 한시적으로 연간 1000억원 수준의 출연금을 내고 있는데 앞으로 전 금융권에서 상시적으로 연간 3000억원 가량을 거둘 예정"이라며 "금융권에 과도한 부담이 주지 않으면서 합리적인 범위를 찾아 법(서민의 금융생활 지원에 관한 법률)을 개정할 것"이라고 말했다.

법이 개정되면 은행의 부담은 더 커질 것으로 보인다. 현재 국민은행, 신한은행, 하나은행, 우리은행, 농협은행, 기업은행 등이 자체 재원으로 마련한 새희망홀씨 대출은 지난해 2조9991억원에 이른다. 2008년 서민금융상품 출시 이후 사실상 정부 예산은 한푼도 들어가지 않았다. 업계에선 은행 팔을 비틀어 정책을 강행하고 있다는 얘기도 나오고 있다.