2011년 잇따른 저축은행 영업정지 사태로 발생한 예금보험기금 특별계정의 적자를 해소하기 위해 특단의 조치가 필요하다는 분석이 나왔다. 저축은행 사태를 수습하기 위해 투입된 예금보험기금 특별계정이 오는 2026년 운용종료 때까지도 적자를 해소하지 못한다는 것이다.

이에 따라 추가적인 위기상황에 대비하기 위해서라도 은행과 보험 등 다른 업권이 모두 참여하는 공동계정을 만들어야 한다는 지적이 나왔다.

전선애 중앙대 교수와 오승곤 예보 선임연구위원이 '금융안정연구 제19권'에 게재한 연구결과에 따르면 저축은행 사태때 부실저축은행의 부실정리를 위해 한시적으로 설치된 특별계정을 통해 약 27조원이 지원됐지만 계정운용이 끝나는 2026년까지 상환에 어려움을 겪을 전망이다.

| ▲ 출처=예금보험공사 |

◇ 15조원 예상 저축은행 부실지원 27조원 지출해

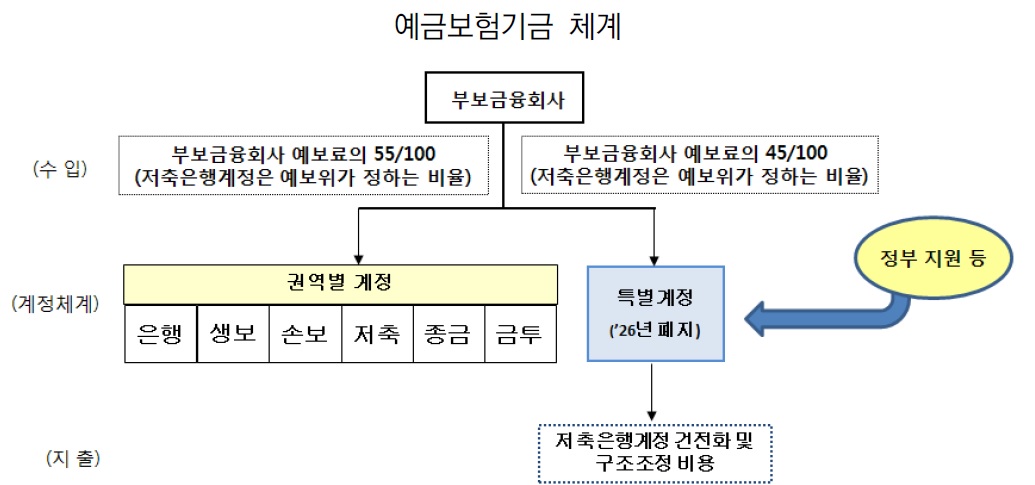

2003년에 설립된 현행 예보기금은 기존의 6개 계정(은행, 금융투자, 생명보험, 손해보험, 종금, 상호저축은행)과 2011년에 저축은행 구조조정을 위해 설치된 특별계정 등 총 7개로 구성돼 있다. 각 계정의 회계는 분리 운영된다.

은행 등 6개 고유계정의 수입은 부보금융회사들이 납부하는 예금보험료와 특별기여금 등으로 구성되어 있지만, 특별계정은 부보금융회사가 납부하는 연간 예금보험료의 45%를 이전받아 저축은행 구조조정에 사용된 부채상환에 쓰인다.

저축은행의 경우 기본계정에 입금된 예보료중 운영경비 등을 제외한 수입 전액을 특별계정으로 이전시키고 있다.

기본적으로 예보기금은 해당 업권에서 적립된 계정에서 해당 업권의 부실을 지원하는 구조다. 저축은행 사태를 제외하면 타업권에 대한 지원사례는 2013년 그린손보에 지원된 226억원이 유일하다.

저축은행 사태로 예보기금에서 지원된 자금규모는 2010년까지 적립된 저축은행계정에서 4조5276억원, 2011년 이후 특별계정에서 27조1711억원 등 총 31조6987억원이다.

문제는 회수율이다. 2016년말 기준 저축은행계정과 특별계정의 회수금액은 각각 1조6140억원과 10조2453억원으로 지원금 대비 회수비율은 35.65%와 37.71%에 불과했다.

회수율이 낮은 것은 국회 등에서 특별계정 설치 시에 자금지원 필요액을 너무 적게 설정한 것이 원인이다. 당시 국회는 15조원이면 저축은행 사태를 해결할 수 있을 것으로 내다보고 특별계정 신설을 추진했지만 실제로는 특별계정에서만 27조원이 넘는 돈이 지원됐다.

그동안 예보기금 특별계정에서 저축은행 부실사태가 발생한 2011년 1월부터 2016년말까지 5000만원 이하 예금자들에게 보험금으로 3조6272억원을 지급했다. 또 5000만원 초과 예금에 대해서는 775억원의 개산지급금을 지급했다.

총지원액의 84.6%에 해당하는 22조9873억원은 예보가 부실저축은행을 계약이전(P&A) 방식으로 정리할 때 드러난 순자산 부족액이다. 이외에도 가교저축은행들을 통한 부실정리때 출자형식으로 3655억원, 정리금융회사인 ㈜케이알앤씨에 1136억원을 대출하는 형식으로 자금을 지원했다.

은행 등 6개 고유계정의 수입은 부보금융회사들이 납부하는 예금보험료와 특별기여금 등으로 구성되어 있지만, 특별계정은 부보금융회사가 납부하는 연간 예금보험료의 45%를 이전받아 저축은행 구조조정에 사용된 부채상환에 쓰인다.

저축은행의 경우 기본계정에 입금된 예보료중 운영경비 등을 제외한 수입 전액을 특별계정으로 이전시키고 있다.

기본적으로 예보기금은 해당 업권에서 적립된 계정에서 해당 업권의 부실을 지원하는 구조다. 저축은행 사태를 제외하면 타업권에 대한 지원사례는 2013년 그린손보에 지원된 226억원이 유일하다.

저축은행 사태로 예보기금에서 지원된 자금규모는 2010년까지 적립된 저축은행계정에서 4조5276억원, 2011년 이후 특별계정에서 27조1711억원 등 총 31조6987억원이다.

문제는 회수율이다. 2016년말 기준 저축은행계정과 특별계정의 회수금액은 각각 1조6140억원과 10조2453억원으로 지원금 대비 회수비율은 35.65%와 37.71%에 불과했다.

회수율이 낮은 것은 국회 등에서 특별계정 설치 시에 자금지원 필요액을 너무 적게 설정한 것이 원인이다. 당시 국회는 15조원이면 저축은행 사태를 해결할 수 있을 것으로 내다보고 특별계정 신설을 추진했지만 실제로는 특별계정에서만 27조원이 넘는 돈이 지원됐다.

그동안 예보기금 특별계정에서 저축은행 부실사태가 발생한 2011년 1월부터 2016년말까지 5000만원 이하 예금자들에게 보험금으로 3조6272억원을 지급했다. 또 5000만원 초과 예금에 대해서는 775억원의 개산지급금을 지급했다.

총지원액의 84.6%에 해당하는 22조9873억원은 예보가 부실저축은행을 계약이전(P&A) 방식으로 정리할 때 드러난 순자산 부족액이다. 이외에도 가교저축은행들을 통한 부실정리때 출자형식으로 3655억원, 정리금융회사인 ㈜케이알앤씨에 1136억원을 대출하는 형식으로 자금을 지원했다.

◇ "저축은행 특별계정 운용종료 2026년까지 적자 해소 불가능"

이렇게 지원된 금액은 저축은행의 보유지분 매각과 파산배당금 수령, 대출금 회수, 가지급금 회수 등의 방식으로 회수한다.

특별계정의 경우 2016년 기준 가교저축은행에 출자 형식으로 지원했던 보유지분을 매각해 총 3120억원을 회수했고, 30개 부실저축은행의 파산재단을 관리하여 9조6899억원을 파산배당금으로 회수했다. 이외에 ㈜케이알앤씨 등으로부터 1008억원을 돌려받고 가지급금 1426억원을 회수했다. 2016년 기준 전체 회수금액은 10조2453억원이며, 회수율은 37.7%다.

현재 저축은행과 특별계정은 각각 1조9173억원과 16조6981억원의 적자 상태다. 예보기금 전체적으로는 약 5조5000억원의 적자상태로 저축은행 관련 적자만 아니라면 문제가 없다.

문제는 저축은행이 특별계정 상환을 위해 팔고있는 자산의 규모나 매각 가능한 PF부동산 규모, 출자했던 보유지분의 규모 등이 점차 줄고 있어 시간이 지날수록 회수가 어렵다는 점이다.

최근 예금보험공사 발표에 따르면 특별계정 부채 잔액은 2016년말 18조6000억원에서 2017년말 15조3000원으로 3조3000억원 감소했다. 이는 2017년도에 기존 파산재단별로 이뤄지던 PF부동산 매각 방식을 예금보험공사 주도로 분기별 일괄 매각하는 방식(Grand Sale)으로 바꾸면서 일시적인 회수율 상승효과가 있었다는 설명이다.

향후 특별계정의 운용이 끝나는 2026년까지 남은 15조원 가량을 다 회수하긴 어려울 것이라는 게 이번 연구 결과다.

특별계정의 경우 2016년 기준 가교저축은행에 출자 형식으로 지원했던 보유지분을 매각해 총 3120억원을 회수했고, 30개 부실저축은행의 파산재단을 관리하여 9조6899억원을 파산배당금으로 회수했다. 이외에 ㈜케이알앤씨 등으로부터 1008억원을 돌려받고 가지급금 1426억원을 회수했다. 2016년 기준 전체 회수금액은 10조2453억원이며, 회수율은 37.7%다.

현재 저축은행과 특별계정은 각각 1조9173억원과 16조6981억원의 적자 상태다. 예보기금 전체적으로는 약 5조5000억원의 적자상태로 저축은행 관련 적자만 아니라면 문제가 없다.

문제는 저축은행이 특별계정 상환을 위해 팔고있는 자산의 규모나 매각 가능한 PF부동산 규모, 출자했던 보유지분의 규모 등이 점차 줄고 있어 시간이 지날수록 회수가 어렵다는 점이다.

최근 예금보험공사 발표에 따르면 특별계정 부채 잔액은 2016년말 18조6000억원에서 2017년말 15조3000원으로 3조3000억원 감소했다. 이는 2017년도에 기존 파산재단별로 이뤄지던 PF부동산 매각 방식을 예금보험공사 주도로 분기별 일괄 매각하는 방식(Grand Sale)으로 바꾸면서 일시적인 회수율 상승효과가 있었다는 설명이다.

향후 특별계정의 운용이 끝나는 2026년까지 남은 15조원 가량을 다 회수하긴 어려울 것이라는 게 이번 연구 결과다.

◇ '전 금융권 상시 공동계정' 등 대책 필요성 제기

이를 위해 예보기금 내에 현재의 업권별 계정과는 별개로 상시적인 공동계정을 설치하는 방안을 고려할 필요성이 제기된다.

또는 현행 업권별로 분리되어 있는 예보기금 내 계정들을 은행과 저축은행, 생보와 손보 등 유사업권별로 통합해 적립된 기금규모를 확대해 유사시 기금부족의 문제를 완화하자는 방안도 제시됐다.

다만 이같은 방안은 업권간 형평성에 대한 우려가 제기될 수 있다. 업권별로 기금 적립액이 차이가 남에 따라 상대적으로 적립규모가 큰 업권의 반발이 심할 것이 뻔하다.

예보 관계자는 "저축은행계정과 특별계정이 대규모 적자인 상황에서 새로운 시스템 위기상황이 발생할 경우 현행 기금체계 하에서 적립된 기금만으로는 위기대응에 턱없이 부족할 것"이라며 "저축은행 업계가 예보료 인하를 요구하고 있지만 현실적으로 어렵다"고 말했다.

이어 "납세자의 세금인 공적자금을 투입하는 데 대한 부정적인 시각도 높아지고 있다"며 부실의 당사자인 금융권에서 정리비용을 부담하도록 분담체계를 설계해야 한다"고 덧붙였다.

이를 위해 예보기금 내에 현재의 업권별 계정과는 별개로 상시적인 공동계정을 설치하는 방안을 고려할 필요성이 제기된다.

또는 현행 업권별로 분리되어 있는 예보기금 내 계정들을 은행과 저축은행, 생보와 손보 등 유사업권별로 통합해 적립된 기금규모를 확대해 유사시 기금부족의 문제를 완화하자는 방안도 제시됐다.

다만 이같은 방안은 업권간 형평성에 대한 우려가 제기될 수 있다. 업권별로 기금 적립액이 차이가 남에 따라 상대적으로 적립규모가 큰 업권의 반발이 심할 것이 뻔하다.

예보 관계자는 "저축은행계정과 특별계정이 대규모 적자인 상황에서 새로운 시스템 위기상황이 발생할 경우 현행 기금체계 하에서 적립된 기금만으로는 위기대응에 턱없이 부족할 것"이라며 "저축은행 업계가 예보료 인하를 요구하고 있지만 현실적으로 어렵다"고 말했다.

이어 "납세자의 세금인 공적자금을 투입하는 데 대한 부정적인 시각도 높아지고 있다"며 부실의 당사자인 금융권에서 정리비용을 부담하도록 분담체계를 설계해야 한다"고 덧붙였다.