박재식 신임 저축은행중앙회장이 '취임 후 첫 임무'로 내세운 예금보험료 인하가 가능할 것인지를 놓고 금융업계가 술렁이고 있다. 대체적인 분위기는 가능성이 희박하다는 쪽으로 기울고 있다.

예보료는 부실금융회사가 생겼을 경우 예금자보호 등에 사용하기 위해 예금보험공사에 납입하는 돈이다. 2011년 저축은행 부실화사태를 해결하는데 대규모 예보기금이 투입된 뒤 저축은행은 다른 금융사에 비해 높은 예보료 부과율이 적용되고 있다.

박재식 회장은 이것을 낮추겠다고 밝혔지만 예보나 다른 금융사들은 "부실 저축은행 처리에 투입된 자금의 절반도 회수되지 않았고 다른 금융사들이 금액으로 더 많은 부담을 하고 있다"며 가능성을 일축하고 있다 .

◇ 예보기금, 저축은행 지원 회수율 40% 미만..타 금융업 비해 부과율 높아

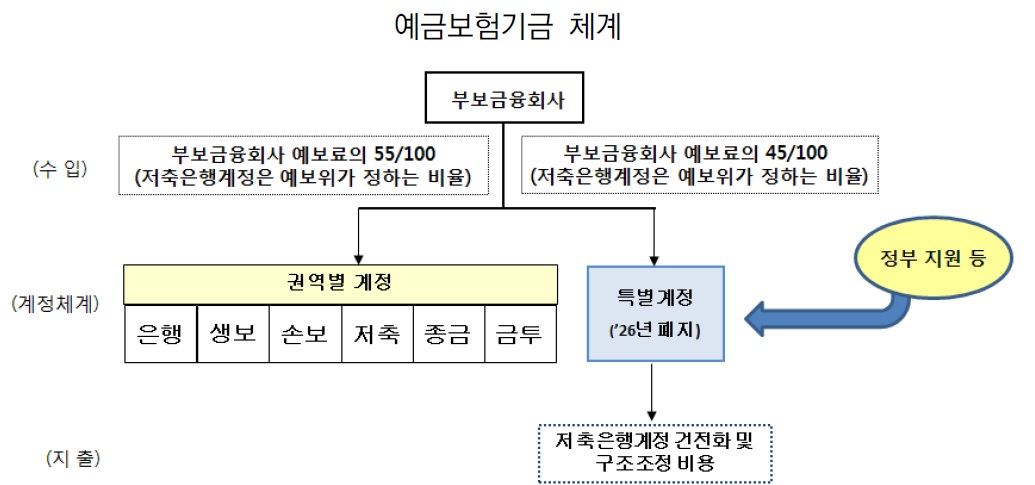

예금보험공사에 따르면 2011년 이후 저축은행 사태로 예보기금에서 지원된 자금의 규모는 2010년까지 적립된 저축은행계정에서 4조5276억원, 2011년 이후 특별계정에서 27조1711억원 등 총 31조6987억원이다.

이렇게 지원된 돈은 아직 회수가 완료되지 못했다. 2016년말 기준 저축은행계정과 특별계정의 회수금액은 각각 1조6140억원과 10조2453억원으로 지원금 대비 회수비율은 35.65%와 37.71%에 불과하다.

이에 따라 예보는 저축은행에 다른 업계보다 높은 예보료율을 적용해 부과하고 있다. 현재 예보는 은행업에는 표준예보료율을 0.08% 적용하고 보험과 금융투자업은 0.15%, 저축은행업은 0.4%를 적용한다.

표준예보료율에 개별 금융사들의 상대평가등급(1~3등급)을 추가로 반영해 최종 예보료가 결정된다. 1등급이면 5% 할인을 받지만 3등급이면 5% 할증된다.

예를들어 한 저축은행이 1조원의 수신을 달성하고 3등급을 받았다면, 최종 예보료는 1조원의 0.4%인 40억원에 5%가 할증된 42억원을 내는 구조다.

◇ 저축은행업계 "부실 책임 혹독해" vs 예보 "인하 불가"

그동안 저축은행 업계는 다른 업권보다 높은 예보료를 내고 있는 것에 대해 불만을 제기해왔다.

2011년 저축은행 사태 당시보다 수익성과 건전성이 크게 개선됐음에도 높은 예보료를 내고 있다는 것이다.

박재식 신임 저축은행중앙회장은 당시 부실 책임이 있는 저축은행은 이미 다른 곳으로 인수되거나 망했기 때문에 지금의 저축은행들이 부담하는 예보료 수준은 과도하다고 주장했다.

업계는 또 정부가 서민금융을 위해 추진하는 중금리대출 상품들을 제대로 운용하기 위해서는 다른 업권 대비 높은 예보료 문제가 해결돼야 한다고 제기해왔다.

이에 따라 박재식 중앙회장은 지난 21일 회장에 선출되자마자 "은행에 비해 과도하게 높은 예보료 인하를 가장 먼저 추진하겠다"고 공언했다.

하지만 예금보험공사는 단호하다. 그동안 지원된 예보료가 절반도 회수되지 않은 상황에서 예보료를 인하하긴 어렵다는 것이다.

또 저축은행 업계를 지원하는 과정에서 기존 저축은행 계정뿐만 아니라 다른 업권이 참여한 특별계정까지 만들어 지원에 나선 점도 이유로 제시된다. 이런 상황에서 예보료를 깎아준다면 결국 저축은행의 부실책임을 다른 업권에 추가로 전이시키는 셈이기 때문이다.

◇ 은행·보험 "우리가 더 큰 금액 부담..저축은행 더 내야"

저축은행중앙회의 예보료 인하 추진에 대해 다른 업권은 말을 아꼈지만 내심 불만이다.

은행업계 관계자는 "저축은행이 예보료율이 높다지만 금액으로는 우리가 훨씬 많다"고 말했다.

그는 "심지어 아직도 저축은행을 돕기 위해 사용된 특별계정에 돈을 집어넣고 있는 상황"이라며 "저축은행 업계가 과거 부실관리 실패로 금융업계 전반에 끼친 악영향을 생각한다면 아직 예보료 인하를 논할 시점은 아니다"고 말했다.

보험업계에서도 비판이 나온다. 생명보험사 관계자는 "생보업계가 내고 있는 예보료는 매년 1000억원 가까이 오르고 있다"며 "저축은행이 양심이 있다면 예보료를 덜내는게 아니라 더내야 한다"고 말했다.

실제 업권별 예보료의 금액 차이는 상당하다. 2017년 기준 은행은 총 2조444억원의 예보료를 냈으며 생명보험업계도 7439억원을 부담했다. 손해보험업계는 2709억원을 냈다. 저축은행업계가 2017년 납입한 예보료는 1937억원이다.

예보 관계자는 "현재 저축은행계정과 특별계정이 대규모 적자고 특히 특별계정은 운용완료 시점까지 적자를 털어내지 못할 것으로 예상된다"며 "오히려 예보료를 더 올려받고 싶은 심정"이라고 말했다.

이어 "만약 또다시 금융시장에 위기가 온다면 현재까지 적립된 기금만으로는 금융소비자를 보호하기가 어려울 수도 있다"며 저축은행 업계의 예보료 인하 요구는 현실적으로 받아들이기 매우 어렵다"고 덧붙였다.