[은행 API가 열린다]① 일보 후퇴 삼보 전진에서 이어지는 기사입니다.

은행들은 API(Application program interface)를 핀테크 기업에 적극 열어주고 있다는 입장인 반면 정작 이를 활용하는 핀테크업체 개발자들은 크게 와닿지 않는다는 입장이다.

개발자들은 "어떤 정보와 서비스가 담긴 API를 열어주느냐가 중요한데, 현재 은행들이 제공하는 API는 차별점이 없다보니 이를 활용해 새로운 금융서비스를 내놓기가 쉽지 않다"고 주장한다.

◇ 개발자들 "은행, 이제 살짝 열어줬을 뿐"

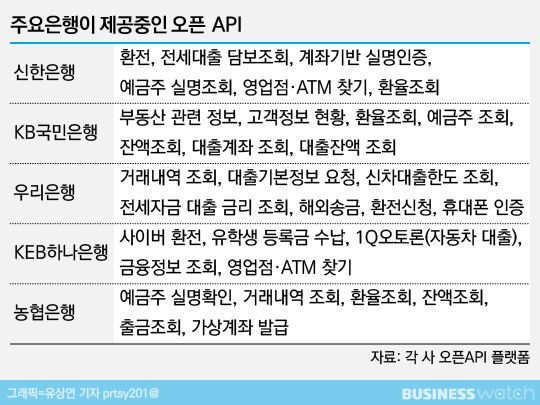

신한·KB국민·KEB하나·우리·농협 등 주요 은행들은 100~300개 가량의 API를 열어줘 요건을 갖춘 핀테크 기업들이 적극 활용할 수 있도록 하고 있다고 설명하고 있다.

반면 핀테크 기업 개발자들은 아직까지 활짝 열었다고 보기 어렵다는 주장이다.

한 지급결제 핀테크 기업 개발자는 "중요한 것은 열어둔 API 갯수가 아니라 어떠한 정보와 서비스가 담긴 API를 오픈했는가"라며 "현재 은행은 보수적으로 API를 제공하고 있다고 볼 수 있다"고 지적했다.

이와 관련 은행들이 오픈 API 웹 플랫폼에서 제공하고 있는 API는 큰틀에서 이체서비스, 대출정보, 실명인증서비스, 환율조회, 환전, 실명조회, 영업점·지점찾기 등으로 차이가 크지는 않다.

큰 틀은 차이가 없는데 은행들이 추가로 제공하는 활용방법 등에서 갯수가 차이가 날 뿐이란게 개발자들의 주장이다.

다른 핀테크 기업 개발자는 "은행마다 제공하는 API가 큰 차이가 없다보니 그간 출시돼 인기를 끈 핀테크 업체의 서비스에서 약간 개선하는 수준에 그치고 있다"며 "새로운 서비스가 나오는 것이 다소 정체됐다고 볼 수 있다"고 말했다.

이어 "금융관련 서비스나 가지고 있는 정보의 내공이 깊은 은행들이 더욱 많은 API를 오픈해 줬을때 좀 더 혁신적이고 새로운 핀테크 기술이 탄생할 수 있을 것"이라며 "아직까지 활짝 열렸다고 표현하기는 무리가 있다. 이제 막 문을 열기 시작한 셈"이라고 덧붙였다.

◇ 은행 "현재가 최선, 보안·규제 부담"

반면 은행입장에서는 현재 열어주고 있는 API가 현재 상황에서는 최선이라는 입장이다.

은행업이 소비자의 돈을 다루는 산업이어서 보안을 신경써야 하기 때문에 더 많은 정보를 열어주는 것은 쉽지 않은 상황이라는 것.

은행 디지털전략부 관계자는 "은행은 어찌됐건 고객의 돈을 가지고 사업을 영위한다. 이 과정에서 고객의 다양한 정보를 수집하게 된다"며 "함부로 정보와 서비스 방법이 담긴 API를 공개했다가 정보유출과 같은 금융사고가 발생할 수 있다. 오픈 API와 관련해 보안이슈가 지속해서 떠오르는 데에는 이유가 있다"고 말했다.

이어 "다소 보수적이라는 지적이 있지만 지금 은행 상황에서는 열어줄 수 있는 API를 적극 열어주고 있다"고 덧붙였다.

은행이 API를 제공하는 과정에서 보안에 아무리 신경을 쓰더라도 핀테크 기업에서 이를 어떻게 활용하는 지를 담보할 수 없다보니 신중하게 해야 한다는 설명이다. 은행이 제공한 API를 활용한 핀테크 기업이 보안에 허술하다면 핀테크 기업 뿐만 아니라 이를 제공한 은행역시 책임에서 자유로울 수 없다는 것.

따라서 은행뿐 아니라 핀테크 기업에서도 어떤 보안 대책이 있는지를 제시할 수 있어야 한다는 것이 은행들의 주장이다.

보안 이슈와 함께 관련 규제 역시 API를 적극 열어줄 수 없는 이유로 꼽힌다. 은행산업이 규제산업인 만큼 규제에서 자유로울 수 없기 때문이다. 특히 핀테크의 경우 애매모호한 규제가 많다는 점에 주목해야 한다는 설명이다.

다른 은행 디지털 부서 관계자는 "핀테크 사업이라는 것이 본격적으로 금융시장에 안착한 지 얼마안된 만큼 규제와 법령이 모호한 점이 많다"며 "핀테크 사업 중 P2P대출 기업들이 제도권 안으로 들어온 것이 사업을 시작한 직후가 아닌 2~3년 가량이 흐른 시점이라는 점이 대표적인 사례"라고 말했다.

실제 P2P금융 기업 중 '8퍼센트'는 사업을 시작한 직후 금융당국의 제재로 한동안 사업을 쉬었어야 했다. 또 전북은행과 협업을 통해 은행-P2P대출을 연계한 서비스를 제고한 '피플펀드'는 상당기간 서비스를 연기해야 했다.

이와 관련 P2P금융은 2015년 국내 금융시장에 안착하기 시작했는데 관련 가이드라인은 2017년에, 법제화는 지난해말에 추진됐다.

은행 관계자는 "결국 핀테크 관련 기술에 대한 규제가 어떻게 해소되느냐에 따라 은행이 제공할 수 있는 API의 질이 달라질 것"이라며 "금융당국이 핀테크 관련 규제를 어떻게 개선해 나가느냐가 중요하다"고 지적했다.