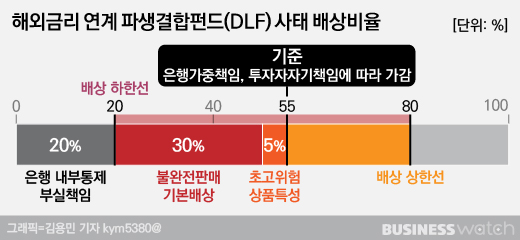

금융감독원 금융분쟁조정위원회(이하 분조위)는 해외금리연계 DLF(파생결합펀드) 배상비율에 대한 상한선(80%)과 하한선(20%)을 설정했다. 분쟁조정 배상비율에서 상한선이 설정된 것은 이번이 처음이다.

금감원 관계자는 "분쟁조정 배상비율 설정때 통상 하한을 설정하지만 상한은 설정하지 않는다"며 "이번에는 가감 요소가 많아 양방향으로 20%씩 한도를 설정했다"고 설명했다.

상한선 80%는 '아무리 은행이 불완전판매를 했더라도 투자자에게 최소한 20%의 책임은 있다'는 것을 의미한다. 이른바 투자자의 자기책임원칙이다. 은행이 적합성 원칙과 설명의무를 위반해 불완전판매를 한 경우도 투자자가 일정부분 책임을 져야하는 것이다.

또 다른 금감원 관계자는 "투자자가 상품을 선택하고 가입설명서에 사인하는 등 투자 행위에 대한 책임이 있다"고 전했다.

이번에 최고 배상비율(80%)을 받은 투자자는 난청과 치매를 겪고 있는 79세 노인이다. 우리은행은 이 투자자의 투자성향을 '적극투자형'으로 임의 작성하는 등 불완전판매했지만 분조위는 치매 환자도 '투자자의 자기책임원칙'하에 20%의 책임이 있다고 판단한 셈이다.

다만 앞으로 수사과정에서 이번 DLF 사태가 불완전판매를 넘어 '사기'라는 결과가 나오면 투자자들은 100% 배상받을 수 있는 길이 열린다. 이번 조정결정문에도 '향후 수사결과에 따라 재조정이 가능하다'고 명시됐다.

하한선 20%는 '아무리 투자자가 투자경험이 많더라도 은행에 20%의 책임은 있다'는 것을 뜻한다. 이번 DLF사태에서 50건이상 투자경험이 있는 투자자의 가입액은 122억원(1.9%)에 이른다. 이 투자자들도 불완전판매가 인정될 경우 최소 20%는 보상받을 수 있는 셈이다.

20%는 은행의 부실한 내부통제에 대한 책임이다. 분쟁조정에서 은행의 과도한 수익추구 영업전략과 내부통제 부실에 대해서 배상비율을 적용한 것은 이번이 처음이다. 금감원 관계자는 "하한선 20%는 은행의 내부통제 부실책임을 적용한 것"이라고 전했다.

금감원 조사결과, 우리은행은 만기가 짧은 DLF를 1년에 2~3번 선취수수료(0.8%~1.4%)를 받을 수 있는 '2·3모작 상품'으로 판매를 독려하고 교육자료에는 '손실확률 0%' 등 긍정적 내용만 실었다. 하나은행은 초고위험상품 목표고객을 '정기예금 선호고객'으로 선정한 것으로 조사됐다. 이 같은 부실한 내부통제와 과도한 이익 중심 경영에 20%의 은행 책임을 물은 것이다.

상·하한선과 별개로 배상비율 기준은 55%다. 기본배상비율 30%, 은행 본점의 내부통제 부실책임 20%, 초위험상품 특성 5%를 각각 더한 것이다. 여기에서 은행의 책임가중사유, 투자자의 자기투자책임 정도 등을 가감해 20~80% 내에서 배상비율을 맞추게 된다.

투자자의 과거 투자경험은 중요한 가점 요소이다. 한 투자자는 은행이 투자성향을 묻지도 않고 '20% 손실 감수 가능' 등으로 임의 체크해 자신을 '공격투자형'으로 분류했지만 가입금액이 3억원이고 은행직원에게 자산관리 포트폴리오를 일임했다는 점 때문에 배상비율이 40%로 결정됐다. 이 투자자 입장에선 투자규모와 투자일임 탓에 배상율을 15%p 덜 받게 된 셈이다.