저축은행업계 양극화가 심화되고 있다. 수도권 외 지역의 많은 저축은행이 부실여신비율 상승, 수익성 악화로 고전하고 있다. 무엇보다 지역경기 침체가 원인이다.

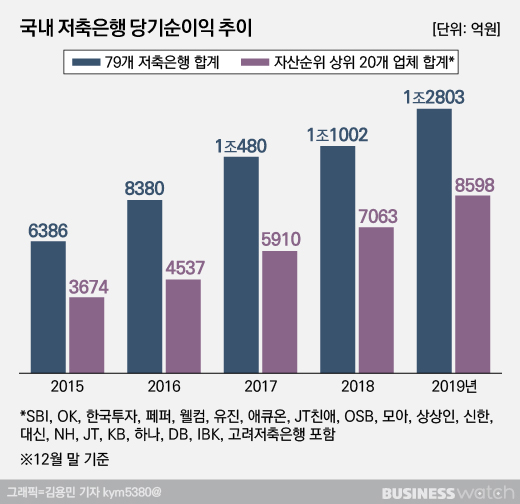

금융감독원 금융통계정보시스템에 따르면 지난해 국내 79개 저축은행 순이익 합계는 1조2803억원이다. 전년대비 16.4% 증가한 수치다. 2014년 저축은행 전체 순이익이 흑자로 전환한 이후 6년 연속 꾸준히 늘었다.

순이익의 대부분은 상위권 업체에서 나왔다. 자산규모 상위 20개업체 순이익이 8598억원으로 전체순익의 67.2%다. 상위 20개업체는 SBI·OK·한국투자·페퍼·웰컴·유진·애큐온·JT친애·OSB·모아·상상인·신한·대신·NH·JT·KB·하나·DB·IBK·고려저축은행이다.

이들 20곳의 작년말 자산 총액은 51조1310억원으로 전체 저축은행 자산총액 77조1469억원의 66.3%를 차지한다. SBI저축은행의 자산 규모가 9조원으로 가장 많고 OK, 한국투자저축은행이 그 뒤를 따른다. 대부분의 업체가 1조원대 자산을 갖고 있다.

순이익 상위 20곳을 제외한 나머지 59곳의 순이익 합계는 4205억원이다. 전체 순이익에서 32.8%를 차지한다. 59곳의 절반이 넘는 30곳이 지난해 순익이 줄었다. 경북 구미에 있는 오성상호저축은행은 지난해 적자로 돌아서 5억원 가량의 순손실을 냈다.

지역으로 보면 수도권업체와 그외 지역업체간 양극화 현상이 나타나고 있다. 이미 79개업체 중 수도권업체가 42곳으로 절반을 넘는데, 수도권 외 업체들의 수익성은 더 약해지고 있다. 업계에서는 저축은행의 역할이 지역사회 서민금융서비스를 제공하는 것임을 감안하면 수도권 이외 지역의 중금리대출이 약화되고 있는 점은 우려스럽다는 반응이다.

실제 지방 중소형업체 대출채권 자산은 빠르게 줄어들고 있다. 지난해말 대출채권 자산 규모가 1년전에 비해 작아진 저축은행은 27곳이다. 이중 절반이 넘는 17곳이 수도권 밖에 자리잡고 있다. 통영·대구·창원·진주·포항·경주 등에 위치한 조흥·MS·S&T·진주·대아·대원저축은행은 3년 연속 대출채권 자산이 줄어들고 있다.

경주에 자리잡고 있는 대원상호저축은행의 경우 대출채권 자산이 2010년 537억원까지 커졌다가 이후 매년 줄어들어 지난해말에는 10억원이 조금 넘는 수준에 머물러 있다. 사실상 영업을 중단한 상태로 매각을 염두에 두고 몸집줄이기를 하고 있다는 설명이다.

지방 중소형 저축은행의 여신 건전성도 우려가 나온다. 대원저축은행의 모회사인 대아상호저축은행의 고정이하여신비율은 지난해말 29%를 기록했다. 2017년 이후 계속 높아지는 추세다. 고정이하여신비율은 전체 대출에서 3개월 이상 연체대출이 차지하는 비중을 가리킨다.

이밖에 부림·유니온·삼호·조흥·오성·대백·민국·푸른상호저축은행 등이 10% 이상의 고정이하여신비율을 기록하고 있다. 부림, 민국, 푸른상호저축은행을 제외한 나머지 5개 업체는 대구·광주·통영·구미 등에 자리잡고 있다. 지난해 업계 평균 고정이하여신비율은 5.8% 수준이다.

저축은행업계 관계자는 "수도권 밖에 있는 저축은행 경영이 어려워진 것은 꽤 오래된 일"이라며 "지역 경기 자체가 살아나야 지방 저축은행 상황도 개선될 수 있다는 점에서 무엇보다 지역경기 활성화가 시급한 상황"이라고 말했다.