주요 금융지주들이 코로나19 충격파를 딛고 나란히 호실적을 이어가고 있다. 3분기 누적 기준으로 일부는 역대 최대 실적을 갈아치웠고, 5대 금융지주의 전체 순이익은 벌써 10조원을 훌쩍 넘어섰다.

사상 최저 금리 수준에도 금융지주들이 좋은 실적을 낸 이유는 코로나19에 따른 소상공인 대출 증가와 함께 '빚투'와 '영끌' 덕분으로 풀이된다. 정부의 부동산 규제 탓에 은행의 주택담보대출 증가세는 다소 꺾였지만 신용대출 등이 크게 늘면서 새로운 수익원 역할을 했다.

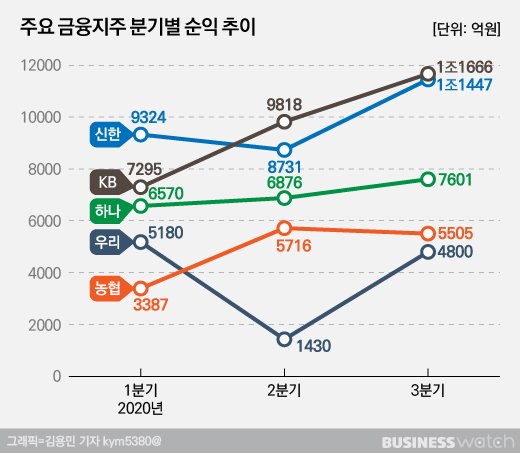

30일 금융권에 따르면 신한과 KB, 하나, 우리, NH농협 등 5대 금융지주는 올해 3분기 누적 기준 순이익은 10조5346억원을 기록했다. 지난해 같은 기간 10조7739억원보다 2% 가량 줄었지만, 지난 2분기 실적이 크게 뒷걸음질 쳤던 우리금융을 제외한 모든 금융지주는 실적이 늘었다.

신한금융이 2조9502억원으로 '리딩금융그룹' 자리를 수성했고, KB금융이 2조8779억원으로 그 뒤를 바짝 쫓았다. 두 곳 모두 올해 순이익 '3조 클럽'에 사실상 가입했다.

하나금융과 농협금융도 각각 2조1047억원과 1조4608억원의 순이익을 기록하며 호실적 기조를 유지했다. 지난 2분기 아쉬운 성적을 냈던 우리금융도 1조1410억원의 순이익을 내면서 반등에 성공했다.

올해 3분기까지 이들 금융지주가 벌어들인 이자이익은 27조7912억원으로 지난해 같은 기간과 비교해 1%가량 늘었다. 역대 최저 수준의 기준금리가 이어지고 있음에도 꾸준히 대출 수요가 발생하면서 이자이익이 증가세를 유지했다.

호실적의 배경으론 크게 두 가지가 꼽힌다. 우선 정부의 코로나19 지원정책 덕분에 소상공인 위주로 중소기업 대출이 크게 늘었다. 여기에다 빚을 내서 주식에 투자하는 '빚투'와 대출을 한도까지 받아 주택을 사는 '영끌' 기조 덕분에 전반적인 대출 증가세를 유지할 수 있었다.

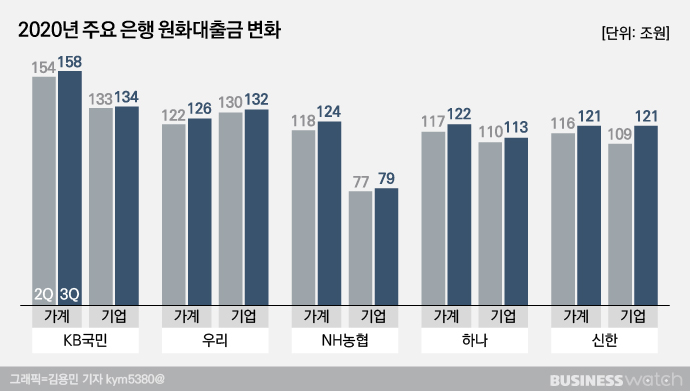

실제로 3분기 말 현재 주력 계열사인 은행들의 기업대출잔액은 579조530억원으로 2분기 559조5280억원보다 20조원 가까이 늘었다. 대기업 대출은 줄어든 반면 자영업을 포함한 중소기업 대출은 크게 늘었다. 정부의 코로나19 지원정책에 따라 소상공인 대출을 크게 늘린 결과로 풀이된다.

'빚투'와 '영끌'의 영향도 뚜렷했다. 은행들의 가계대출은 3분기에만 22조 6600억원이 늘었다. 주택담보대출을 제외한 기타담보대출(전세대출 포함)과 신용대출이 증가세를 이끌었다. 금융권에선이 대출 중 상당수가 전세와 월세 등 주택자금이나 주식구매자금으로 쓰인 것으로 보고 있다.

국토교통부에 따르면 지난 9월 주택매매거래량은 8만2000건으로 지난해 9월 6만4000건보다 28.1%나 늘었다. 전세와 월세 거래량도 17만5000건으로 지난해 같은 기간 14만8000건보다 18.1% 증가했다.

금융지주 관계자는 "정부의 주택담보대출 규제 영향으로 주택담보대출 잔액은 줄어드는 경향을 보였지만 기타대출 등은 증가세가 이어졌다"면서 "주택담보대출이 막히자 신용대출 등을 통해 주택구매자금 등을 충당한 것으로 보인다"라고 설명했다. 또 "임대차3법 시행 이후 전세 공급은 줄었지만 전세가격이 오르면서 전세자금대출 대출 잔액도 증가했다"라고 말했다.

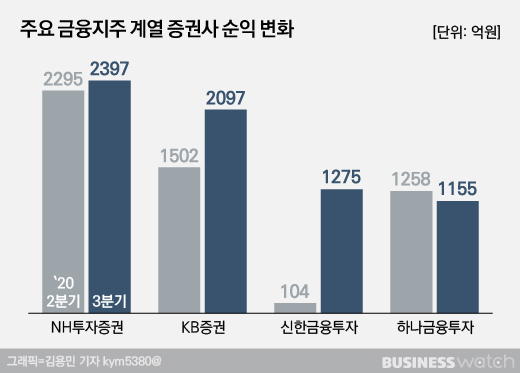

은행 가계 신용대출 중 상당수는 이른바 동학개미들의 투자 실탄으로 흘러든 것으로 추정된다. 덕분에 증권 계열사들의 실적이 큰 폭으로 호전되면서 전체 수수료수익을 끌어올렸다.

구체적으로 신한금융투자의 올해 3분기 순이익은 1275억원으로 2분기 104억원과 비교해 1100% 넘게 급증했다. KB증권도 올해 2분기 1502억원이던 순이익이 3분기엔 2097억원으로 39.6%나 증가했다.

NH투자증권도 옵티머스펀드 사고에 따른 대규모 충당금에도 불구하고 2분기 연속 2000억원대 연결 순이익을 기록하면서 분기 기준 사상 최대 실적을 기록했다.

다른 금융지주 관계자는 "올 2분기 증권 계열사의 순이익 증가는 투자자산 효과가 컸다면 3분기엔 수수료 수익이 대폭 늘면서 순이익 상승세를 이끌었다"면서 "개인신용대출 증가 규모와 증권사 수수료 수익 등의 추세를 보면 빚투 효과가 컸다고 볼 수 있다"라고 설명했다.