주요 금융지주들은 은행 부문의 견조한 이익을 바탕으로 3분기에도 호실적을 예고하고 있다. 지방은행들의 경우 특히 상반기에 이어 유리한 여건이 지속되는 모습이다.

개별사 별로는 우리금융지주의 케이뱅크 지분 가치 상승과 하나금융의 외화환산손실 등 일회성 손익이 3분기 실적에 일부 영향을 줄 전망이다.

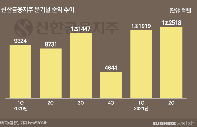

지방금융지주 3분기에도 달렸다

주요 증권사들에 따르면 3분기 4대 금융지주들의 연결 순익은 3조원대 후반으로 점쳐지고 있다. 4조원을 넘어섰던 2분기보다 소폭 줄긴 했지만 여전히 양호한 수준이다.

지방금융지주들에 대한 전망은 더 밝다. 유안타증권은 최근 보고서에서 3개 분기 연속 기록적인 자산 건전성이 이어지는 가운데 컨센서스를 상회하는 폭은 기업은행과 함께 DGB금융지주와 JB금융지주가 상대적으로 클 것으로 예상했다.

시중은행 대비 대손비용률 가정이 보수적인데 3분기는 물론 내년까지 대손비용률 개선이 이어질 것으로 전망되고 있어서다.

DB금융투자는 지방은행들의 경우 시중은행보다 가계대출 증가율이 높다면서 이에 따라 대손비용 하락과 함께 BIS비율이 개선되고 있다고 설명했다.

금융지주들 전반적으로도 NIM 상승 지속에 따른 은행 이익 증가는 물론 비은행 부문의 이익도 탄탄할 것으로 기대된다. 여기에다 내년에는 대규모 대손비용 환입이 본격화하는 점도 긍정적인 요인으로 꼽힌다.

다만 금리 상승에 따른 채권평가이익 감소와 함께 비은행 부문의 호조세가 상반기 대비로는 다소 주춤할 가능성이 변수로 꼽힌다.

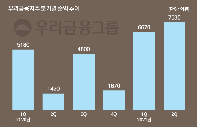

우리·하나금융 일회성 손익 요인 대기

개별 금융지주별로 살펴보면 우리금융지주는 케이뱅크 지분법 관련이익 덕분에 2분기에 이어 시장의 예상을 뛰어넘는 실적이 기대된다. 우리금융 자회사인 우리은행은 케이뱅크 지분 26.2%를 보유하고 있어 최근 케이뱅크의 대규모 할증 유상증자 이후 700억~800억원 규모의 가치 상승을 누릴 수 있게 됐다.

KB금융과 신한지주의 경우 시장 예상에 부합하는 성적을 내놓을 것으로 전망되는 가운데 신한지주의 3분기 배당 규모 등이 주목받을 전망이다. 한국투자증권은 신한지주가 3분기에도 2분기와 동일한 주당 300원의 배당을 할 것으로 예상했다.

하나금융지주의 경우 달러-원 환율 상승에 따라 700억~800억원 규모의 외화환산손실이 발생할 것으로 추정되고 있다.

JB금융지주와 카카오뱅크의 경우 다른 곳들과 달리 3분기에도 NIM 상승세가 이어졌을 전망이다. 신한금융투자는 이들의 NIM이 전분기 대비 3bp가량 상승했을 것으로 예상했다.